2023年天邦深陷泥潭开始,每年财报披露,董事长张邦辉都会写一封致投资者信,2023年的标题是破局之道,2024年则是固本&拓新。

从标题上就能看出来,天邦最艰难的时刻或已经过去。

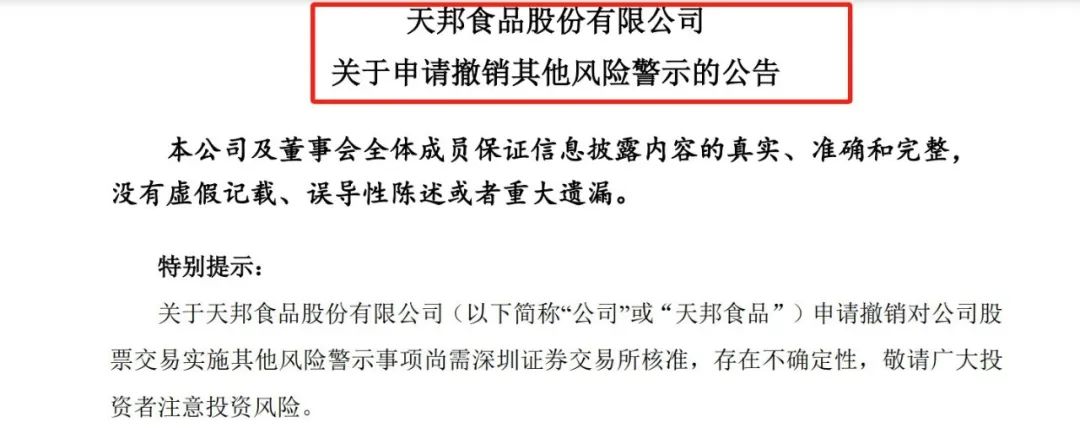

距离2024年5月6日天邦食品被“ST”已经快一年,天邦食品今日发公告称:2024年天邦食品实现净利润14.59亿元,扣非归母净利润2.57亿元,同比大幅扭亏为盈。3月31日已经向深交所提交摘帽的申请。

对于天邦,张邦辉直言不讳,深陷泥潭最重要的原因是:1、产能扩张过快:2020年以来,公司高速扩张,未能及时调整扩产节奏,导致产能释放与市场需求脱节,部分区域养殖成本大幅上升。2、管理效率低下:多条战线同步推进,资源浪费和产能冗余问题突出,资产回报率明显下滑。

这些问题叠加,使得天邦食品的整体养殖成本从行业领先水平逐渐滑落至行业中部水平,公司陷入了前所未有的经营泥潭。

2024年天邦做了什么?

一、2024年的转折:经营策略的调整与成效

面对困境,天邦食品在2024年采取了一系列经营策略调整,试图扭转局面。全年实现净利润14.59亿元,扣非归母净利润2.57亿元,同比大幅扭亏为盈,资金压力显著缓解。这一转变得益于以下几个关键措施:

优化资源配置:

清退低效产能:坚决淘汰产能利用率不高、经营成绩不达标的猪场,减少闲置产能。2024年清退山东的母猪产能,转移到华南地区。

提高满负荷率:集中资源提升优质猪场的满负荷率,充分发挥示范引领作用,降低养殖完全成本。

数智化赋能:快速推进技术改进,提升经营效率。例如,子公司亥客的智能化饲喂、盘点、估重、巡检等技术已在猪场及屠宰场成功应用。

加速资金周转:

灵活调整商品猪出栏结构,优化育肥产能,保障饲料供应及农户贷“零逾期”,在猪价转暖后保持较高出栏量,有效扩大盈利。

管理流程优化:

优化激励考核制度,推行育肥合伙人模式,充分调动员工及合作农户的积极性。

四季度育肥完全成本已下降至14元/公斤以下,优秀大区育肥完全成本降至13元/公斤以下。

引入外部资源:

在原材料采购、饲料供应、母猪场运营、销售终端等多个环节引入合作方,实现资源共享,盘活空置资产。

这些措施的实施,使得天邦食品在2024年成功实现了经营状况的改善,为未来的持续发展奠定了基础。

二、此次天邦食品能否“起死回生”?

尽管2024年取得了显著的经营成效,但天邦食品仍面临诸多挑战:

1、流性风险尚未完全解除:资金问题仍是公司达成下一步目标的重要掣肘。截止2024年底,天邦食品资产负债率还在72.58%,处于相对较高的位置。2025年1月,天邦食品向宁波中院申请延长预重整期间三个月,且等到了宁波中院的准许,天邦食品预重整期间将延长至2025年5月9日。

2、行业周期性波动:生猪养殖行业的周期性特征明显,未来市场行情的不确定性仍可能对公司经营造成影响。2025年猪价微利,国内母猪存栏相对稳定,且生产效率逐步释放,2026-2027年猪价难以乐观。

3、产能利用率仍旧偏低:截至2024年底,公司母猪场与育肥场的满负荷率仅46%和43%,拉高了平均折旧摊销成本。在猪价微利背景下,成本越低,企业的安全边际越大。集团猪企想要降本,很重要的一条便是现有产能的利用率。

因此,张邦辉表示,相较商品猪出栏规模增长,天邦更关注经营效率的提升,猪场满负荷率、料肉比、存活率等经营指标仍将是管理层关注的核心指标。并且,2025年也会继续推进技术创新、模式创新、生态创新、品牌升级,实现生猪产业高效、智能、一体化发展,并打造极具风味特色的猪肉制品。

天邦食品曙光初现,但远未高枕无忧。通过断臂求生的改革,公司虽暂脱生存危机,真正复苏仍需苦练内功:将成本控制拉回行业一线梯队,精准把握市场节奏优化出栏策略,引入优质资金降低72.58%的资产负债率,强化养殖与屠宰环节的协同效应。

无论企业还是个人,刮骨疗伤的阵痛在所难免,但若能熬过此劫,前方既有凤凰涅槃的壮丽,亦有轻舟已过万重山的从容。