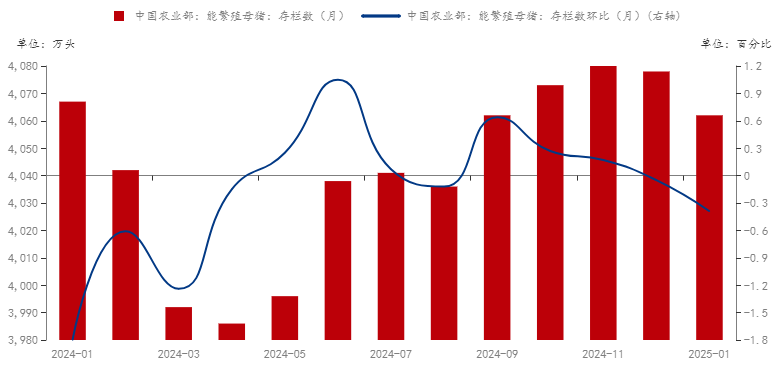

据农业农村部监测数据显示,2024年年末,全国能繁母猪存栏量在4078万头,环比增加0.4%,同比减少1.6%。2025年1月末,全国能繁母猪存栏量在4062万头,环比下降0.4%,同比下降0.1%;相当于正常保有量的104.2%,产能正常,处于绿色区域。

1月能繁母猪微降

1月生猪市场价格跌后回升,养殖端盈利空间尚可,行业整体主动去化母猪意愿有限,但月内北方持续降温及雨雪天气影响,局部零星猪瘟疫病发生。其次,春节假期及部分散户养殖模式调整影响,部分高胎龄母猪亦有前置出栏操作。同时,行内普遍预期2025年生猪供应充裕,生猪价格可能不及2024年,养殖端或再次处于盈亏平衡线经营,大型养殖集团扩产相对谨慎。加之春节后猪肉消费进入淡季,市场需求减少,而生猪产能充足,后期生猪出栏压力大,这种供需关系使得业者对未来预期不乐观,从而调减能繁母猪存栏量。

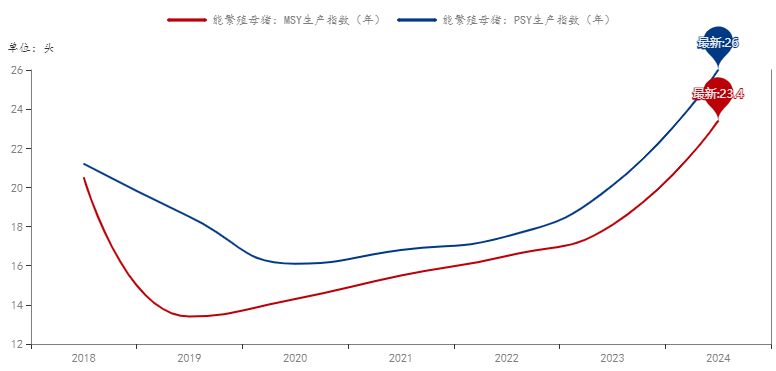

生产性能提升

虽然从能繁母猪的数量来看,2024年年末同比减少了1.6%,2025年1月末同比减少了0.1%;但从母猪的生产性能来看,现在无论是PSY还是MSY都有大幅提升,据Mysteel监测数据显示,2024年年末,PSY值在26头/年,MSY值在23.4头/年,这就意味着每头母猪每年能够生产更多的仔猪,并且仔猪的成活率也会提高,从而增加生猪的存栏量和出栏量;2024年全年生猪出栏70256万头,2025年生猪出栏量或呈现增长优势。

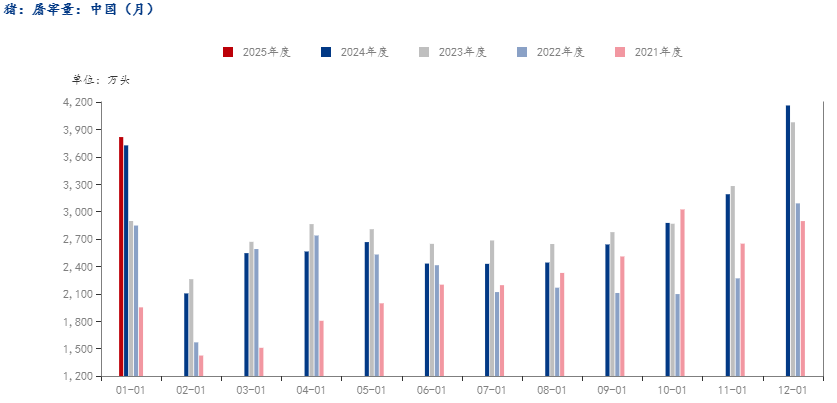

2025年年均价同比下跌

从图中可以看出,春节后是猪肉传统消费淡季,需求有所下降,上半年市场整体需求恢复增量有限;而从表中可以看出,自2024年3月至2024年12月,全国能繁母猪存栏量持续回升,相对应的当前全国新生仔猪数量处于高位,上半年生猪供给压力将持续兑现;但今年标肥价格差相比前两年有所扩大,年后各地区二次育肥询盘入市增多,又对生猪价格可起到了一定支撑作用。短期内,市场供需僵持博弈,生猪价格或14.00-15.00元/公斤区间波动;而后1-2个月,随着天气转暖,大猪需求转弱,标肥价格差缩窄,届时二次育肥询盘积极性或有所消退,而下游需求及终端消费仍处平平,生猪价格在有回落风险,全国均价或跌破14.00元/公斤;在进入下半年后,受下半年传统节日增多及天气转冷等因素的影响,生猪价格有望回升,但因年内猪源充足,生猪价格整体上升空间有限。整体来看,年内生猪价格或呈现“跌-涨-跌”走势,年度整体均价低于2024年水平。

后期关注:规模养殖场出栏计划、二次育肥入市情况、标肥价格差、南北价格差

1月能繁母猪微降

1月生猪市场价格跌后回升,养殖端盈利空间尚可,行业整体主动去化母猪意愿有限,但月内北方持续降温及雨雪天气影响,局部零星猪瘟疫病发生。其次,春节假期及部分散户养殖模式调整影响,部分高胎龄母猪亦有前置出栏操作。同时,行内普遍预期2025年生猪供应充裕,生猪价格可能不及2024年,养殖端或再次处于盈亏平衡线经营,大型养殖集团扩产相对谨慎。加之春节后猪肉消费进入淡季,市场需求减少,而生猪产能充足,后期生猪出栏压力大,这种供需关系使得业者对未来预期不乐观,从而调减能繁母猪存栏量。

生产性能提升

虽然从能繁母猪的数量来看,2024年年末同比减少了1.6%,2025年1月末同比减少了0.1%;但从母猪的生产性能来看,现在无论是PSY还是MSY都有大幅提升,据Mysteel监测数据显示,2024年年末,PSY值在26头/年,MSY值在23.4头/年,这就意味着每头母猪每年能够生产更多的仔猪,并且仔猪的成活率也会提高,从而增加生猪的存栏量和出栏量;2024年全年生猪出栏70256万头,2025年生猪出栏量或呈现增长优势。

2025年年均价同比下跌

从图中可以看出,春节后是猪肉传统消费淡季,需求有所下降,上半年市场整体需求恢复增量有限;而从表中可以看出,自2024年3月至2024年12月,全国能繁母猪存栏量持续回升,相对应的当前全国新生仔猪数量处于高位,上半年生猪供给压力将持续兑现;但今年标肥价格差相比前两年有所扩大,年后各地区二次育肥询盘入市增多,又对生猪价格可起到了一定支撑作用。短期内,市场供需僵持博弈,生猪价格或14.00-15.00元/公斤区间波动;而后1-2个月,随着天气转暖,大猪需求转弱,标肥价格差缩窄,届时二次育肥询盘积极性或有所消退,而下游需求及终端消费仍处平平,生猪价格在有回落风险,全国均价或跌破14.00元/公斤;在进入下半年后,受下半年传统节日增多及天气转冷等因素的影响,生猪价格有望回升,但因年内猪源充足,生猪价格整体上升空间有限。整体来看,年内生猪价格或呈现“跌-涨-跌”走势,年度整体均价低于2024年水平。

后期关注:规模养殖场出栏计划、二次育肥入市情况、标肥价格差、南北价格差