一、冷冻肉市场情况

(一)冷冻肉市场情况

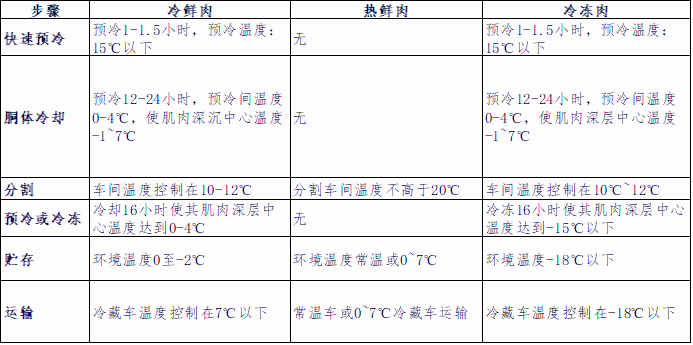

冷冻肉为严格检疫合格的畜禽经过科学工艺屠宰后,置于零下15摄氏度的环境下1-2小时,后转入0-4摄氏度的环境中脱酸12-24小时,并在后续加工、流通和零售过程中始终保持在该温度范围内的畜禽肉。从屠宰场的产出品种来看,分为热鲜肉、冷鲜肉和冷冻肉。

表1:冷鲜肉、热鲜肉、冷冻肉工艺流程

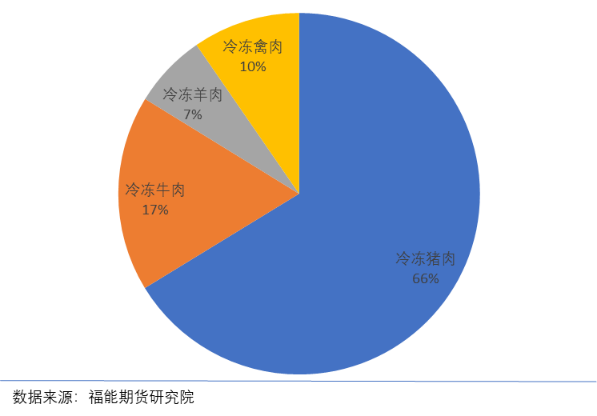

根据最新数据,2023年中国冷冻肉市场规模达到了5780.5亿元,同比增长5.6%。其中,冷冻猪肉的市场规模为3829.8亿元,同比增长6.2%,占冷冻肉行业市场规模的66.2%;冷冻牛肉的市场规模为1012.4亿元,同比增长4.8%,占冷冻肉行业市场规模的17.5%;冷冻羊肉的市场规模为383.6亿元,同比增长3.6%,占冷冻肉行业市场规模的6.6%;而冷冻禽肉的市场规模为554.7亿元,同比增长4.2%,占冷冻肉行业市场规模的9.6%。

图1:中国冷冻肉市场结构

(二)生猪冷冻市场情况

我国猪肉消费总体稳定,平均每年消费量在5000万吨左右。过去几十年受人口和经济因素影响,我国猪肉消费量持续增加并在近年趋稳,呈现出一定的周期性波动。从消费结构来看,中国猪肉消费类型以热鲜肉、冷鲜肉和冷冻肉为主,其中热鲜肉在中国市场所占的比重约为70%,冷鲜肉约为10%,冷冻肉约为20%。其中生猪冷冻肉主要在食品加工企业、批发商、食堂进行售卖。随着我国居民消费观念的转变,未来我国冷冻肉的市场份额将逐渐扩大。

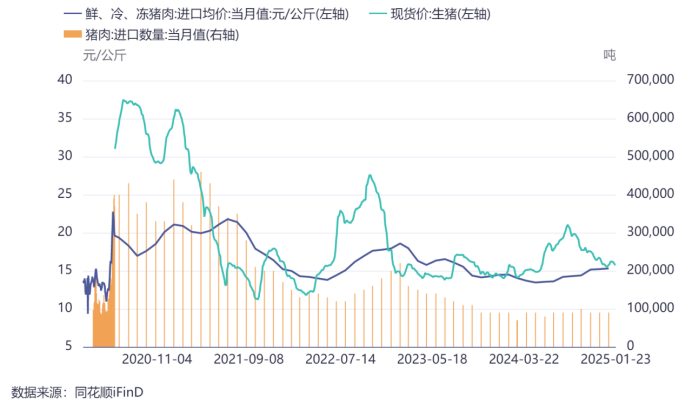

屠宰企业分割入库的成本主要来自于生猪价格、人工、设备及仓储等,其中生猪价格为核心变量。根据图:生猪现价与冻品库容率对比图,我们发现:首先,生猪现价与猪肉冻品报价走势基本一致,呈现正相关性;其次,生猪价格与冻品库存率呈现负相关性,当生猪价格相对高位时,生猪冻品库存率处于相对低位,表示屠宰企业对于出入库冻品的意愿与猪价挂钩。若生猪价格上涨,多数屠宰企业选择顺势出库,反之;最后,我们发现屠宰企业对于入库冻品的生猪心理价格预期在15元/公斤及其以下,此时屠宰企业的入库意愿较高。而随着生猪价格上涨,多数屠宰企业的预期逐渐兑现而选择顺势出库。

图2:生猪现价与冻品库容率对比图

根据上图:生猪现价与冻品库容率对比图所示,2025年1月份全国重点屠宰企业猪肉冻品库容率为16.52%,较近三年的冻品库容率平均值22.17%,处于较低水平。2024年因为生猪现价普遍处于15元/公斤以上,因而2024年冻品库容率呈现去库状态,去库效率最高也出现于年终生猪现价大幅上涨区间。

二、国家储备冻猪肉

储备肉制度源自1979年,上世纪80年代中期,中央开始改革和完善储备肉制度,这一制度逐步成为实施宏观调控的重要手段。收储是国家对生猪市场进行宏观调控的手段之一,由国家发改委牵头,商务部、财政部、农业农村部等多个部门参与,委托华商储备商品管理中心,在网上竞拍交易,具体进行收储和放储的操作。

图3:华储网—《中央储备肉管理办法》

国家收储冻肉及放储冻肉主要是保证国内猪肉供需平衡,防止价格大涨大跌,国家一般在生猪供应紧张,价格大涨时候或者节假日猪肉需求旺盛时候放储备。收储一般在猪价持续下跌,生猪供应偏多情况进行收储,收储为了控制阶段性的供应过剩,同时了为了后期放储做库存准备。

国家收储的冻肉,原则上储备时间不超过4个月。4个月后,如果还没放储,经过管理部门的同意,企业要在管理部门的指导下进行轮储,也就是把旧的冻肉投放市场,同时收储入库同等数量的鲜肉,流动轮换以保证肉质新鲜。轮储的冻猪肉会进入食品加工厂、餐饮企业、机关团体集体食堂等需要大批量猪肉的单位,做成熟食等成品,以其他形式进入市场。

(一)猪肉收储

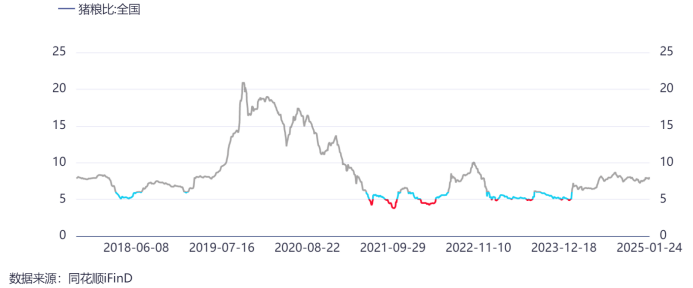

2021年6月国家发展改革委等部门联合印发的《完善政府猪肉储备调节机制 做好猪肉市场保供稳价工作预案》中,以猪粮比价为条件,设置了三级预警,猪粮比价是指生猪出场价和玉米价格的比价,这一比值小于6:1启动三级预警,连续三周位于5:1到6:1之间启动二级预警,跌破5:1进入一级预警。在二级预警启动后,可以酌情启动收储工作,一级预警启动后,必然触发收储机制,收储工作随时可能展开。

图4:猪粮比

根据上图我们发现自2017年以来,2021.6-2022.6曾经触发收储机制,2022.12-2024.3因触发时间较短,市场并未进行收储动作。

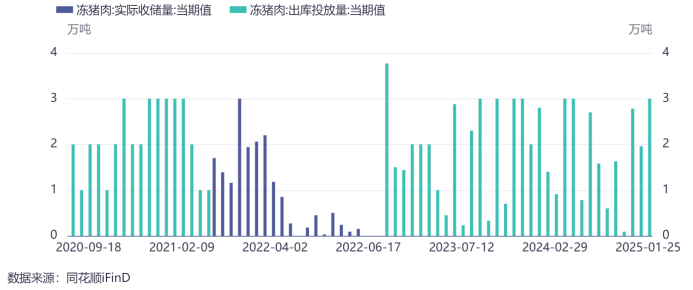

图5:冻猪肉收储放储量

在具体执行中,由国家发改委下达具体的收储时间、数量,具有收储资质的企业在网上投标竞价,价低者得。然后企业自行收购鲜肉或生猪,宰杀后存入冷库,变成冻肉储存起来,就完成了收储工作。4个月后,如果还没放储,企业可以进行轮储,等放储结束后,国家会进行统一结算。

从调控效果来看,我们认为收储的主要功能在于提振市场信心,收储动作释放未来市场会向好的信号。但从数量上看,相对整个市场,收储的规模很小,很难对价格产生较大的影响。比如根据上图:冻猪肉收储放储量,2021-2022年的收储,实际收储量为17.39万吨,相比全国5000多万吨/年的消费量,收储的数量并不多。

(二)猪肉放储

图6:冻猪肉放储与生猪价格对比图

根据图:冻猪肉放储与生猪价格对比图,我们会发现自2020年以来,发改委共进行了多轮冻猪肉的投放。放储动作都配合着当年度的高价位来执行:当生猪价格处于年内高位时,通过投放猪肉来平抑供需缺口,达到保供稳价的目的。

收储可以在生猪供应过剩的任何时候实施,但放储除了生猪供应紧张,价格大涨时候或者节假日猪肉需求旺盛情况放储,还需要考虑冻肉的仓储保证期。

三、进口冻猪肉

进口冻肉是国际贸易的一部分,或基于经济考虑,或基于外交层面考虑而展开。但总体来看,生猪现货价的上涨对应着生猪进口量的增加,或者说,当生猪现价与冻猪肉价格有较大差值时,会启发一定量的冻肉进口。

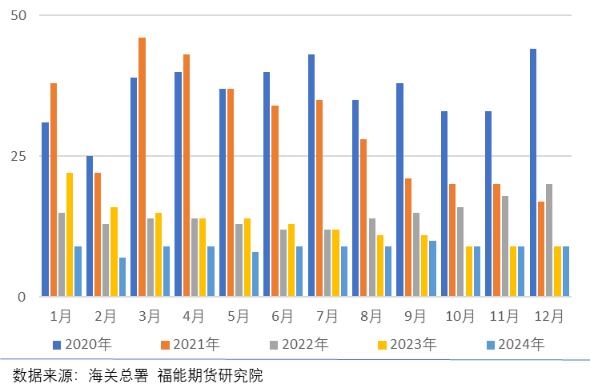

图7:生猪进口量

根据图:2020年-2024年猪肉进口量分析,2020年我国猪肉进口量达到了438万吨,但到了2024年,这一数字已经下降至106万吨,降幅高达75.80%,同比减幅达到了30.80%。

进一步观察月度进口量,我们会发现,2024年多数月份的猪肉进口量都维持在9万吨左右。其中,2月份由于春节假期的影响,进口量达到了全年的最低点,约为7万吨;而9月份则因为国内生猪价格上涨的带动,进口猪肉价格跟涨但涨幅低于国产价格,使得进口猪肉的价格优势显现,进口量因此突破了10万吨,成为全年进口量的最高点;12月份的猪肉进口量约为9万吨,与11月份及2023年同期基本持平,因进口贸易商对后市行情预期下降,因此多保持谨慎态度。

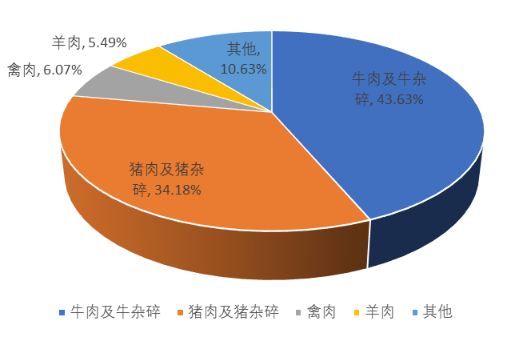

图9:2024年中国进口肉类占比情况

除了猪肉进口量显著下降外,我国肉类进口结构也发生了明显变化。根据图:2024年中国进口肉类占比情况,2024年中国肉类及杂碎进口总量为667万吨,其中牛肉及牛杂碎进口量为291万吨,较2023年有所增加;而猪肉及猪杂碎进口量则下降至228万吨,较2023年下降42万吨;禽肉进口量为40.5万吨,较2023年下降27.8万吨;羊肉进口量为36.6万吨,较2023年下降6.7万吨。

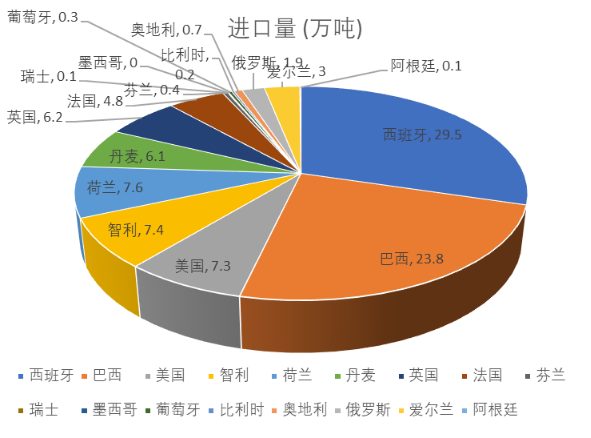

图10:中国猪肉进口来源国

数据来源:海关总署,福能期货研究院

在猪肉进口来源方面,我国的主要进口国包括西班牙、巴西、美国等前十国家。据海关总署数据,2024年前八国鲜冷冻猪肉进口总量达到了95.62万吨,占总进口量的比重高达89.26%。除了新增的俄罗斯、比利时两个进口国外,其他国家鲜冷冻猪肉进口量同比均有所下降。

2025年生猪处于周期末年,供需来看依旧供大于求,市场猪肉需求量较低,国内批发市场猪肉销货较慢,冻猪肉进口价较现价优势未显,进口猪肉需求量或持续降低。预计2025年中国猪肉进口量或继续维持低位水平,约在100万吨上下浮动。

四、冻肉非正常渠道进口问题

随着我国经济的快速发展和民众生活水平的显著提升,中国已成为全球肉类消费的第一大国,肉类产品消费量约占全球总量的27.8%,每年均需进口大量肉类以弥补消费缺口。在巨额利润的驱使下,一些不法之徒不惜冒险,通过非正常渠道进口冻肉入境,导致市场上出现了不少非法流通的冻肉产品。

冷冻肉是指经过宰杀、预冷排酸、急速冷冻,并在-15℃以下储存,且深层肉温达到-6℃以下的肉品。其中,优质冷冻肉通常在-28℃至-40℃的条件下进行急速冷冻。而所谓“僵尸肉”,虽无官方明确定义,但一般指的是冷冻时间超出保质期的非正常渠道进口冻肉,其冷冻年限可能长达数年甚至更久。“僵尸肉”一词通常与非正常渠道进口冻肉紧密相连。

合规的冷冻肉具备明确的进货渠道、标准的冷链运输以及合格的检疫证明,符合食品安全标准,消费者可放心食用。相比之下,非正常渠道进口冻肉因来源不明、无检疫合格证,可能存在菌落总数超标、营养素流失等问题,食用后可能危及消费者的生命和健康。

非正常渠道进口冻肉的利益链条在沿海一带尤为完整,通常涉及国外发货、香港中转、利用“大飞”或边境“蚂蚁搬家式”偷运入境,再经冷库藏匿、陆地货运至各地买家手中。非正常渠道进口的冻肉多为鸡爪、冷冻猪肉等动物下水,这些在欧美国家基本被视为废弃物的食材,走私分子获取成本极低。同时,部分不法餐饮企业和熟食制作单位为了降低成本、提高利润,购买这些低廉的非正常渠道进口冻肉,从而为走私分子提供了市场机会。

五、总结

随着消费习惯的改变,未来我国冷冻猪肉的市场份额或将逐渐扩大。一是屠宰厂根据市场利润调控冷冻库存,二是发改委根据生猪供需收放储冷冻猪肉储备,三是市场主体根据冻肉与生猪现价两者间的价差进行进口或非正常渠道进口的补充。进口冻猪肉、屠宰厂的冻肉储备、国储冻肉储备都是产业链主体对于阶段性的生猪供需的反应及再作用。(内部资料,仅供参考)