2023年,中国生猪出栏量和猪肉产量分别为72 662万头和5 794万t,分别占全球的55.1%和49.4%,猪肉进口量为155万t,出口量为2.68万t。中国人均猪肉消费量是世界平均水平的两倍。然而,该年度中国生猪养殖业普遍亏损,出栏生猪头均亏损76元,部分企业亏损超过200元/头。故我国养猪业的独立自主可持续发展成为业界关注焦点。现简要剖析我国猪产业要素的重组调整及山东在生猪产业链融合方面的探索。

1 产业要素重组历程

养猪业虽然归属于大农业,为跨越多层生物资产管控产业,产业的弱质性、农户的弱市场性、生产的高风险性、信息的非对称性、经营的弱市场性以及运行周期的非典型性等农业属性决定了其仍然是 “看天吃饭,良心做事”的产业。但养猪业又不同于传统农业,猪产业链的规模化、集约化、现代化发展趋势体现出明显的工业属性。养猪业属于具有两面性属性的产业,是“科学性与艺术性相结合”的产业。回顾我国猪业发展的历程,经历了三次大的产业要素重组与转型。

1.1 规模化重组转型

时间为2002—2014年,良种良法促进规模增量,大量淘汰了副业养猪,转为以专业户和养猪场为代表的规模化养殖。生猪业规模化过程让中小场户迅速成长,饲料、兽药经销商为主体的技术服务体系迅速膨胀,成为产业链要素转移重组的主体模式,孕育出了具有2万亿以上产值体量的产业基础。在环保、效率、效益的行业方向要求下和行业政策指引下,产业正迎来产业链转型升级风口。

1.2 集团化重组转型

时间为2015—2021年,资本涌入养猪业,高标准场舍加速投入,行业转入集团化引领集约化养殖。2015年开始,温氏食品集团股份有限公司的“公司+农户”和牧原食品股份有限公司的“一体化繁育”成为行业的亮点和效仿对象。行业外资本纷纷投入养猪业,投资建设了大批“大跨度”“封闭式”“机械化”养猪场。产业要素加速向北方等土地资源相对充裕地区聚集,集团化养殖成为成为产业链要素重组的新模式,“南猪北养”成为趋势。2017年,山东T0P20养猪集团企业预计到2020年达到年出栏生猪3 200万头。然而2018—2021年,经历了非洲猪瘟疫情的洗礼后,集团企业养猪效率效益逐步分化,冰火两重天。猪场防疫“铁桶计划”“楼房养猪”等新模式纷纷试水,中小场户加速退出产业。

1.3 产业链融合转型

时间从2022年开始,非洲猪瘟疫情冲击产业,高生物安全、高效率生产要求倒逼产业筛选优势资源和运营体系,行业转入产业链要素融合的产业化发展新阶段。2022年开始,非洲猪瘟病毒变异、混感、重组等使得疫病防控难度增大,规律性变差,其传播特性和防控策略不断演变。尤其对黄河中下游的华北冲积平原,气温低、风沙大的冬春季节非洲猪瘟的防控成为季节性难题。北方季节性防控难题使得集团企业逐步收缩北方战线,寻求天然屏障优渥的山区建场生产。同时,中小场户因难以应对非洲猪瘟疫情加速退出或调整探寻出路。仅山东地区,2015年尚有养猪场户103.54万个,到2023年仅为20.57万个,减少了80.13%。

2 新时期产业要素重构

2.1 新时期要素的变动

2018年暴发的非洲猪瘟疫情打破养猪业的既有平衡,成为推动产业要素重组的关键因子。随后几年,非洲猪瘟病毒的变异、重组和混合感染持续施加影响,成为养猪业发展的主要障碍和确保稳定生产和供应的最大难题。生物安全管控的高要求、日益严格的环保限制以及持续的行情低迷,显著抬升了行业进入的门槛,加速了中小场户的退出和低效产能的淘汰。

同时,疫情防控与新技术的应用,也快速拉开了集团化企业间的效率水平;受制于引种风险压力和繁育模式调整,传统种猪繁育体系面临销售困难,种猪销售量大幅减少;养猪行业的从业主体结构加速转变,大量场舍“退而不出”,行业剩余大量熟练工人;猪业服务企业面临服务对象消失的困境,服务人员、经销商不得不离开行业。

上述变动作用继而引发了猪业要素重组的“蝴蝶效应”。不管是上游的饲料兽药等服务端,还是中间的生猪生产端,或是下游的屠宰加工销售端,各产业要素呈现“散”“卷”“难”现象。散是因,卷是过程,难是果。因为散,就必然卷;因为卷,就必然难。生猪产业整体呈现出乌卡时代(VUCA)典型特征,即“易变、不稳定(volatile)”“不确定(uncertain)”“复杂(complex)”和“模糊(ambiguous)”。从业主者表现出巴尼时代(BANI)的典型特征,即“脆弱性(Brittleness)”“焦虑感(Anxiety)”“非线性(Non-Linear)”“不可知、(Incomprehensibility)”。

2.2 产业要素重构

在新时代的变革浪潮中,养猪业应如何适应?回顾历史,可以看出产业要素的两次重组分别奠定了养猪业的规模基础和市场基础,催生了产业化的雏形,储备了人才队伍。自2022年以来,产业内外环境的快速调整迫使从业主体、运营模式、要素配置方式以及产加销衔接机制等发生根本性变化,养猪业正从集团化向产业化方向转型。

猪业产业化发展呈现出“集约一体”与“分散组合”两种实现路径,通常被称为“一体化繁育”和“公司+农户”模式,多以集团化形式运行。集团化过程是规模化向产业化过渡的重要阶段,为深度产业化打下了基础。如牧原集团等企业通过创新丰富产品品类,提升了企业灵活性、加快资金回笼、缩短繁育周期和提升抵御风险的能力。他们充分发挥集团“产品池”和“上游品牌效应”,创新性地推出孕母猪销售模式和仔猪锁价销售模式,带动了社会养殖的发展,开辟了猪业产业化可持续发展的新道路。

山东作为饲料、兽药、装备、养猪和屠宰加工大省,猪产业链要素品类最为齐全,面对产业形势的大变化,是选择放弃这些要素优势?或是彻底推倒重建?还是通过要素重组、模式重构赋予各要素新的生命力?山东的养猪人没有放弃、等待,而是勇敢地承担起责任、勇敢创新。在养猪集团和传统“公司+农户”模式被迫退出的背景下,他们开创了一条“要素本真化,规模适度化、分工精细化、发展融合化”的产业链融合发展的产业化发展路径。

3 产业链融合发展模式

3.1 产业链要素融合

新一轮猪业模式重构,以猪产业链打造为纲、以提质增效为本,推动各猪业要素融合调整,实现如下几个转变:

一是从量的集合到质的跃升。不再简单的追求量的扩增,而是对质量和效率的更高要求。注重科技投入和技术创新,更加强化产业链的整合,推动各要素形成紧密协作的产业链条。

二是从全程生产到精细分工。不再由单一主体完成从后备猪培育、发情配种、妊娠、产仔哺育、仔猪保育、肥猪培育全过程,选取某一个或几个环节进行工业化精细分工生产,如专门饲养肥猪、专注培育孕母猪、专门哺育乳仔猪等,提升养殖效率和风险抵抗力。

三是从内部整合到内外统合。面向社会推行高标准化家庭猪场养殖,引导农户养猪工匠化转型,提升专业化和效率水平,夯实产业链基础。跳出体系内被动利用资源,转向内外结合、跨体系全域优势资源的统筹整合,如在全国范围内采购优质仔猪进行精细化育肥,迅速提升了运营效率。促进上中下游接口优势资源的对接,倒逼饲料兽药服务、种猪选育、疫病防控、饲养管理等板块的技术迭代和流程优化。

四是从要素“买卖”到“结果”评价。不再纠结“这批猪用了料”“用了多少药”等要素量的买卖,转而用“肉料成本”“头均保健成本”等“以结果为导向”的反向评价筛选优势要素资源,让要素提供方参与到“风险共担”中来,强化了产业链的竞争力。

3.2 产业链融合模型

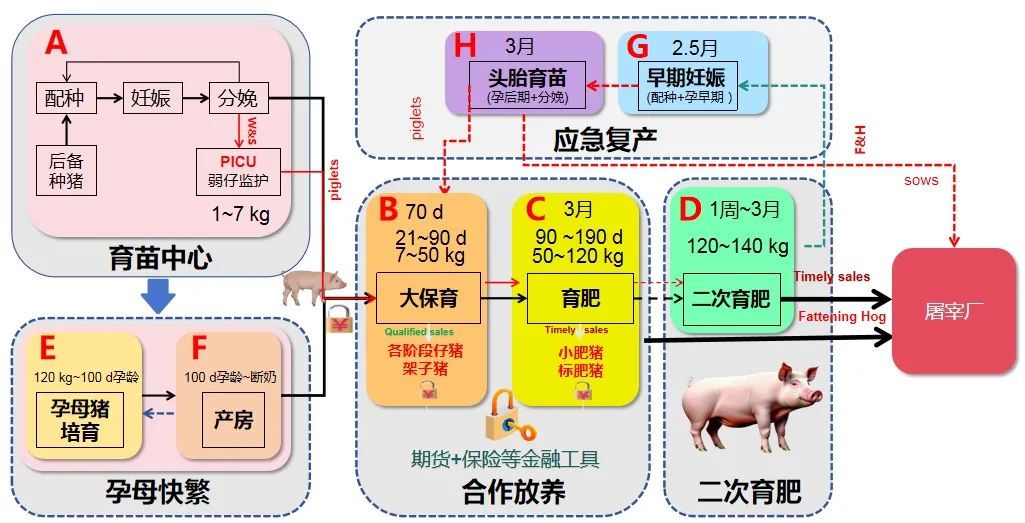

面对挑战,山东业者借鉴家禽产业化成功经验,基于生猪产业链打造和要素融合的考量,对传统“公司+农户”模式进行改造升级,创新激活了行业积淀的优质要素资源,构建了生猪产业链融合发展模型(见图1)。

图1 生猪产业链融合发展模型图

3.3 新兴融合发展模式

猪产业链融合的“要素本真化”,旨在推动回归要素的功能本真,减少中间“握手成本”“规模适度化”强调统筹疫病、环保、效率等多重约束下的要素最佳配置,提升基本单元养殖的灵活性和竞争力;“分工精细化”破除多层级生物资产管控难题,化繁为简降低农业属性影响;“发展融合化”意在推动全行业整合资源,让各要素共担风险、共享收益,提升质量效率和抗风险能力。基于此,目前初步催生出多种新兴模式。

3.3.1合作放养模式

该模式在运营机制上实现了创新突破,公司与农户之间不再是简单的加法关系,而是相互融合支撑,形成了“产业链平台(Platform)×阿米巴服务团队(Amoeba)×家庭农场(Farm)”的PAF运营模式。在产业链平台支撑下,组建5~7人的阿米巴合伙人公司作为服务团队。针对一定区域遴选优质家庭猪场户,将农户改造成专业饲养肥猪的养猪工匠。根据产业形势变化灵活应对,以结果为导向开展全域整合优势资源,筛选配置猪苗、饲料、兽药等要素,共同赋能家庭农场生产。每个阿米巴服务团队严把服务质量,原则上人均服务不超过1万头,“网上群养”适时监督生产,实现了适度化规模、精细化分工、关键环节简化操作、数智化管理的高效养殖。

山东新兴合作放养模式源于“公司+农户”,在非洲猪瘟疫情防控中浴火重生,崛起于2024年以来,大量饲料企业、经销商转型加入到放养模式中来,激活了大量闲置产能,为山东猪业可持续发展注入了新动能。涌现出禾邦、链享智融、友邦惠农、巴嘉久等代表性产业链平台。山东现在有近400个放养服务团队,年出栏生猪也占据了相当比重。

3.3.2 二次育肥模式

二次育肥模式是指批量购入正常出栏的肥猪,再集中进行一次育肥,以获得额外增重收益和差价收益的一种养猪模式。非洲猪瘟疫情后,各屠宰企业调大了屠宰体重,加之多元化肉品消费的催动,以及南方大体重肥猪市场拉动,为该模式孕育了市场空间。

该模式脱胎于高价行情下猪场压栏饲养选择,创新应用于非瘟防控背景下的一种策略性选择,是高生物安全条件下部分中小场户的被迫选择,也是对猪业精细化分工的一种有益探索。这种模式有效提高了猪肉的品质和口感,满足特定市场对高品质猪肉的需求,也为养猪户带来新的利润增长点。

二次育肥进入和退出,短期看有加速价格波动的现象,但长期而言对生猪稳产保供发挥着重要“缓冲剂”的调节作用。山东泰安、临沂、济宁等部分县区成为二育集中区,饲料兽药服务企业、经销商纷纷转型生产二育专用饲料、搭建原料猪采购平台、生猪运销等,配套的专业化服务体系初显。

3.3.3 孕母快繁模式

孕母快繁模式是指养猪场户主动放弃传统的自繁自育流程,进行阶段细化分工,一些场户借鉴青年蛋鸡的饲养方式,转型为专门培育怀孕母猪;而另一些场户则选择批次购进怀孕母猪,专业繁殖培育猪苗。断奶后将母猪、仔猪全部转售出场,清理清扫消毒后迎接下批次孕母猪。目前市场主要提供三个胎次类别的孕母猪(即1胎、2~3胎和4胎以上),每个胎次类别又分别提供四个孕龄阶段的孕母猪产品(即40~60 d孕龄、60~80 d孕龄、80~100 d孕龄和100 d孕龄以上)。

养猪场户根据周边生物安全防控水平和本场实际情况,灵活确定是否养殖和饲养多大孕龄的母猪。一些场户直接购进100 d以上高孕龄母猪,将批次饲养周期控制在35~45 d,年可饲养5~8批次。由于省去了保育和育肥环节,饲养的母猪量可扩增2~5倍。传统20~30头母猪的自繁自育农户可改造成100个产床的孕母快繁标准户,批次提供1 100头以上仔猪,可高效对接后续肥猪放养体系。精细化协同分工下,缩短了饲养周期、降低了风险,同时养殖人员也不用长年劳动,批次结束即可休养,年累计可休息近3个月,大大降低了劳动强度,体现员工福利,大大提升养殖效率、降低了成本。

该模式为传统父母代种猪场、自繁自育母猪场以及小规模农户转型提供了路径,为产业链融合发展的一个新风口模式。牧原集团已成为我国最大的孕母猪供应商,带动了本土母猪繁育场纷纷转型为孕母猪培育场。潍坊东方种猪场原为400余头的父母代种猪场,因近年来二元后备母猪销量断崖式下滑,其主动转向孕母猪培育。截止2024年10月,已累计销售孕母猪6 000余头,充分利用了种源,也大大提升了企业效益。烟台、潍坊、菏泽、济宁、临沂等地一大批农户转型购买孕猪批次繁育仔猪。莱州华堃家庭猪场放弃自繁自育,批次饲养78头孕母猪,45 d一批,2024年已成功繁育6批,批次纯利15~45万元。

综上所述,在这些新模式的引导下,猪业现代化属性凸显,助推了产业的转型升级,并引领着产业变革的新趋势。产业链条不断细化拓展,养猪要素加速重组和优化配置,使原本濒临淘汰的传统场户重获新生。新型链主型企业或平台不断涌现,形成了具有山东特色的新型现代化猪产业链体系。