由于第三季度业绩大涨,牧原股份(002714.SZ)似乎一夜间走出此前债务困境。

据牧原股份此前公布的财报数据,今年第三季度,公司营收为399.1亿元、净利润为96.52亿元。单季度超90亿元的净利润,意味着牧原股份在第三季度一天能赚1个小目标。

然而就在今年第一季度,牧原股份仍然延续去年的亏损趋势,净利润为-23.79亿元。2024年上半年,牧原股份净利润也仅为8.29亿元。然而由于今年第三季度净利润的优异表现,前三季度,牧原股份净利润总额达104.8亿元。

牧原股份第三季度净利润大增,原因之一是猪肉价格上涨。据该公司公布的月度经营数据,今年1月-4月,该公司商品猪价格均低于15元/公斤。5月以后商品猪价格逐步提高,今年7月-9月,牧原股份商品猪价格分别为18.3元/公斤、19.71元/公斤、18.65元/公斤。

然而情况从第四季度开始掉头向下,据牧原股份10月、11月经营数据,商品猪价格分别为17.17元/公斤、16.22元/公斤,已经连续两个月下降。

猪价再度走低,牧原股份的债务问题也再被公众关注。

据其2021年-2023年财报,牧原股份短期借款规模分别为222.9亿元、291.7亿元、469.3亿元,一年内到期的非流动负债分别为77.49亿元、96.92亿元、86.51亿元。同期,公司财务费用分别为21.78亿元、29.08亿元、30.54亿元。

今年,牧原股份债务问题依然颇为庞大。今年三季度财报,截至到9月底,该公司货币资金为193.3亿元,短期借款为418.7亿元,一年内到期的非流动负债为92.30亿元,前三季度财务费用达22.85亿元。

实际上,今年年初牧原股份的债务问题就被监管部门关注,曾要求该公司说明相关偿债压力情况。今年,投资者也在6月、8月、9月、11月的调研活动中,向牧原股份询问债务相关问题。

对此,牧原股份向时代周报记者表示,当前公司现金流安全充裕,货币资金储备充足,不存在偿债压力。随着公司产能建设逐步完成,未来每年资本开支也将逐步下降。公司会在稳健经营的基础上,不断优化债务结构,降低整体负债规模,将财务指标保持在更为安全、健康的水平,提升公司整体的经营质量。

大举扩张

牧原股份的债务源于上一轮猪价大涨时的扩张。

2020年,牧原股份开始扩张产能。据其2020年年报,该公司短期借款达165.3亿元,同比增长288.44%,固定资产猛增至585.3亿元,同比增长210.27%。代表生猪资产规模的生产性生物资产规模达74.42亿元,同比增长94.06%。

2021年-2023年,牧原股份接连扩充产能。据其2021年-2023年财报,该公司固定资产规模为995.5亿元、1064亿元、1122亿元。

扩张后遗症很快显现。2023年,牧原股份巨亏,根据牧原股份2023年年报,该公司将于2023年12月31日的124.33亿元短期借款通过还本续贷的方式延期至2024年12月31日以后。

今年5月,深交所向牧原股份发送年报问询函,要求其说明是否存在流动性风险。牧原股份表示,公司具有严密的资金规划和多重偿债资金来源,持有的货币资金及获得的银行授信较为充足,具有较强的融资能力及资产变现能力,能够覆盖短长期偿债需求,公司整体流动性风险可控。

对此,牧原股份也向时代周报记者表示,当前公司的负债中,银行提供的短期信用贷款占比较大,这是由于行业的特殊性。一般金融机构发放中长期贷款要求企业匹配和贷款金额足够的抵押物,而生猪养殖企业的资产主要为生猪和猪舍,生猪作为活体资产难以确权,猪舍主要建于租赁集体土地,金融机构普遍将其视为非有效抵押物,因此公司主要使用短期借款,导致整体债务中短期借款比例相对较高。

加快偿债步伐

业绩回升,牧原也加快了偿债的脚步。据该公司2024年三季度财报,前三季度,牧原股份销售商品、提供劳务收到的现金达986亿元,经营活动现金流入1060亿元,均创同期历史新高。同时,据其2024年三季度财报,今年前三季度,该公司筹资活动产生现金流量净额为-145.4亿元。

今年前三季度,该公司经营活动产生现金流量净额为291.8亿元,是2020年以来同期最高值。其中,销售商品、提供劳务收到的现金规模达986亿元,也是2020年以来同期最高值。该公司现金及现金等价物净增加额为19.69亿元,而2023年同期该值为-46.34亿元。

据牧原股份此前公布的财报数据,今年第三季度,公司营收为399.1亿元、净利润为96.52亿元。单季度超90亿元的净利润,意味着牧原股份在第三季度一天能赚1个小目标。

然而就在今年第一季度,牧原股份仍然延续去年的亏损趋势,净利润为-23.79亿元。2024年上半年,牧原股份净利润也仅为8.29亿元。然而由于今年第三季度净利润的优异表现,前三季度,牧原股份净利润总额达104.8亿元。

牧原股份第三季度净利润大增,原因之一是猪肉价格上涨。据该公司公布的月度经营数据,今年1月-4月,该公司商品猪价格均低于15元/公斤。5月以后商品猪价格逐步提高,今年7月-9月,牧原股份商品猪价格分别为18.3元/公斤、19.71元/公斤、18.65元/公斤。

然而情况从第四季度开始掉头向下,据牧原股份10月、11月经营数据,商品猪价格分别为17.17元/公斤、16.22元/公斤,已经连续两个月下降。

猪价再度走低,牧原股份的债务问题也再被公众关注。

据其2021年-2023年财报,牧原股份短期借款规模分别为222.9亿元、291.7亿元、469.3亿元,一年内到期的非流动负债分别为77.49亿元、96.92亿元、86.51亿元。同期,公司财务费用分别为21.78亿元、29.08亿元、30.54亿元。

今年,牧原股份债务问题依然颇为庞大。今年三季度财报,截至到9月底,该公司货币资金为193.3亿元,短期借款为418.7亿元,一年内到期的非流动负债为92.30亿元,前三季度财务费用达22.85亿元。

实际上,今年年初牧原股份的债务问题就被监管部门关注,曾要求该公司说明相关偿债压力情况。今年,投资者也在6月、8月、9月、11月的调研活动中,向牧原股份询问债务相关问题。

对此,牧原股份向时代周报记者表示,当前公司现金流安全充裕,货币资金储备充足,不存在偿债压力。随着公司产能建设逐步完成,未来每年资本开支也将逐步下降。公司会在稳健经营的基础上,不断优化债务结构,降低整体负债规模,将财务指标保持在更为安全、健康的水平,提升公司整体的经营质量。

大举扩张

牧原股份的债务源于上一轮猪价大涨时的扩张。

2020年,牧原股份开始扩张产能。据其2020年年报,该公司短期借款达165.3亿元,同比增长288.44%,固定资产猛增至585.3亿元,同比增长210.27%。代表生猪资产规模的生产性生物资产规模达74.42亿元,同比增长94.06%。

2021年-2023年,牧原股份接连扩充产能。据其2021年-2023年财报,该公司固定资产规模为995.5亿元、1064亿元、1122亿元。

扩张后遗症很快显现。2023年,牧原股份巨亏,根据牧原股份2023年年报,该公司将于2023年12月31日的124.33亿元短期借款通过还本续贷的方式延期至2024年12月31日以后。

今年5月,深交所向牧原股份发送年报问询函,要求其说明是否存在流动性风险。牧原股份表示,公司具有严密的资金规划和多重偿债资金来源,持有的货币资金及获得的银行授信较为充足,具有较强的融资能力及资产变现能力,能够覆盖短长期偿债需求,公司整体流动性风险可控。

对此,牧原股份也向时代周报记者表示,当前公司的负债中,银行提供的短期信用贷款占比较大,这是由于行业的特殊性。一般金融机构发放中长期贷款要求企业匹配和贷款金额足够的抵押物,而生猪养殖企业的资产主要为生猪和猪舍,生猪作为活体资产难以确权,猪舍主要建于租赁集体土地,金融机构普遍将其视为非有效抵押物,因此公司主要使用短期借款,导致整体债务中短期借款比例相对较高。

加快偿债步伐

业绩回升,牧原也加快了偿债的脚步。据该公司2024年三季度财报,前三季度,牧原股份销售商品、提供劳务收到的现金达986亿元,经营活动现金流入1060亿元,均创同期历史新高。同时,据其2024年三季度财报,今年前三季度,该公司筹资活动产生现金流量净额为-145.4亿元。

今年前三季度,该公司经营活动产生现金流量净额为291.8亿元,是2020年以来同期最高值。其中,销售商品、提供劳务收到的现金规模达986亿元,也是2020年以来同期最高值。该公司现金及现金等价物净增加额为19.69亿元,而2023年同期该值为-46.34亿元。

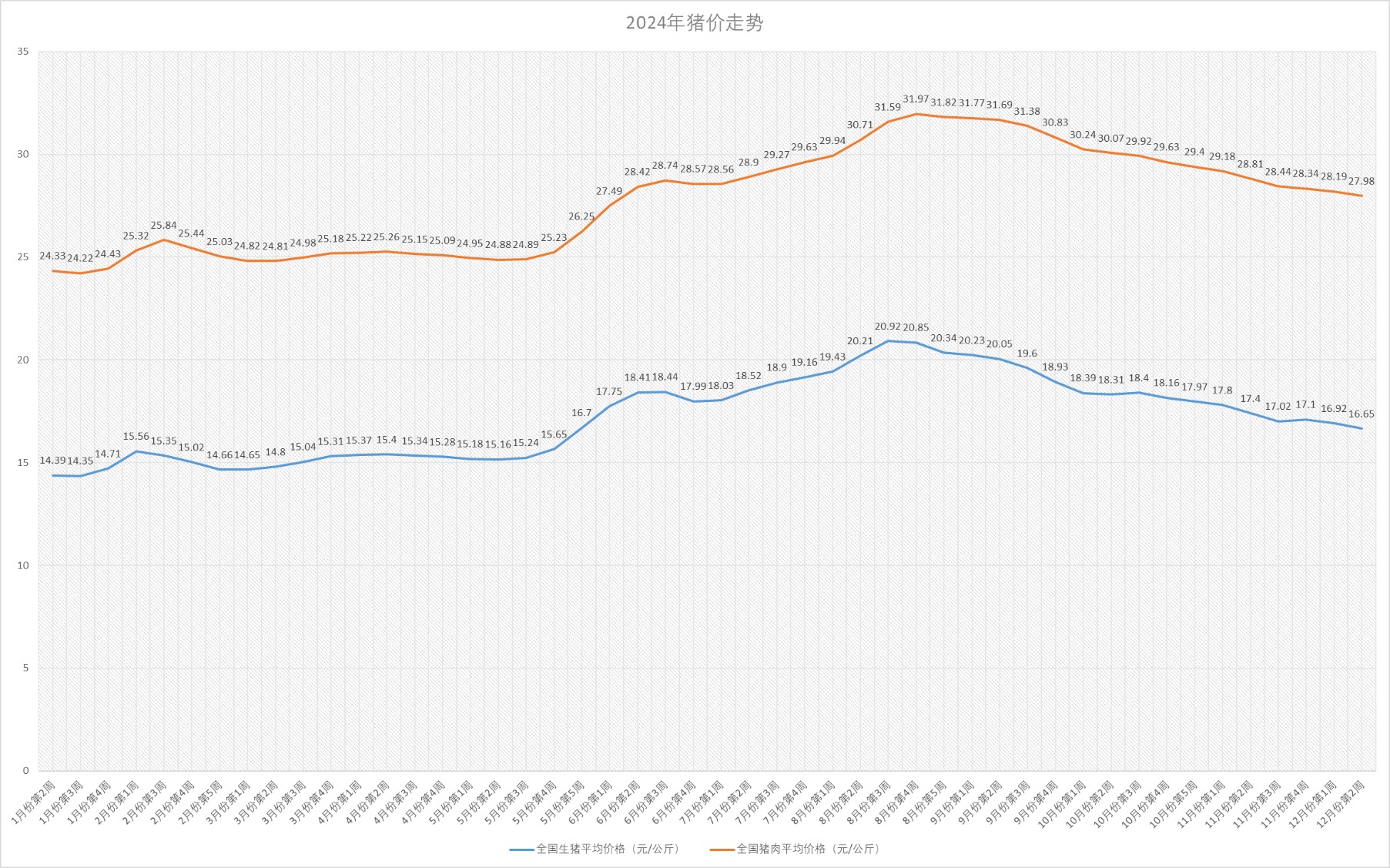

图片来源:时代周报制图

虽然牧原股份尝到了市场好转的甜头,但其并非高枕无忧。进入四季度以来,全国猪肉价格再次下降,这或将会对牧原股份经营性现金流造成影响。据农业农村部数据,10月第1周至12月第2周,全国猪肉平均价格连续11周下降。12月第2周,全国猪肉平均价格为27.98元/公斤,该价格已经掉回今年6月第2周的水平。

据牧原股份10月、11月经营数据,商品猪价格分别为17.17元/公斤、16.22元/公斤,已经连续两个月下降。

对此,牧原股份向时代周报记者表示,2024年11月,公司商品猪销售均价16.22元/公斤,生猪养殖完全成本为13.1元/公斤,仍保持着较好盈利水平,并且由于公司生猪销售采用“钱货两清”模式,具有良好的经营现金流创造能力,当前现金流充裕,近期猪价下行未对公司偿债造成影响。随着前期饲料原材料价格下降在养殖成本的逐步体现及生产指标的持续改善,公司有信心实现年底13元/公斤的成本目标。

此外,该公司还表示,今年以来,由于生猪市场行情的好转和养殖成本持续下降,公司现金流情况有较大改善,逐步优化资产负债表,改善财务结构。截至2024年三季度末,公司资产负债率为58.38%,较年初下降3.7%,负债总额、有息负债、短期债务均较年初有所下降。当前公司银行授信资源储备充足,未使用银行授信额度在300亿元以上,并且储备债券批文75亿元。

多次因环保问题被处罚

除了债务问题,牧原股份还要面对扩产带来的管理挑战。近年来,牧原股份在环保方面投入颇多。据其2022年年报和2023年年报,该公司在环境治理和保护方面相关累计投资分别为31.99亿元、34.48亿元。今年上半年,该公司在环境治理和保护方面相关累计投资也达到了15.46亿元。

虽然投入增长,但牧原股份子公司因环保问题被处罚的事件也逐年增多。

据环保领域知名NGO(非政府组织)公众环境研究中心(IPE)统计,今年,牧原股份共有7家子公司因环保问题而被处罚,涉及事例达12项,累计罚款总额为150.84万元。

据牧原股份2021年-2023年年报,该公司因环境问题而受到行政处罚的子公司数量分别为0家、2家、4家,2022年和2023年环保罚单累计金额分别为29.75万元和181.98万元。

受罚企业包括牧原股份旗下知名企业。今年,由牧原股份100%持股的子公司吉林通榆牧原农牧有限公司(以下简称“通榆牧原”)因两起环保问题被处罚,其中一起案例为该公司建设的稻谷加工项目,未办理建设项目环境影响评价审批手续,由于未办理环评手续,今年9月18日,通榆牧原受到白城市生态环境局处罚。此外,由于通榆牧原养殖场排放臭气浓度超标,今年11月14日,该公司受到处罚,罚款规模为27.5万元。

今年7月16日,牧原股份另一家子公司江苏铜山牧原农牧有限公司同时接到3张罚单,涉及处罚理由分别为违反水污染防治管理规定、未落实环境自行监测要求、违反其他管理要求的行为,处罚金额总计43.8万元。

对此,牧原股份方面向时代周报记者表示,针对出现环保问题的子公司,公司会第一时间按照相关要求整改,并且对同类问题进行内部全面排查,避免此类事件再次发生。