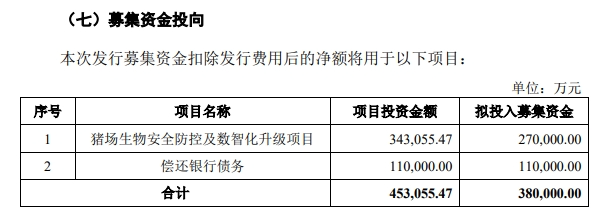

12月23日,新希望公告,将向特定对象发行股票募集资金不超过38亿元,计划使用募集资金27亿元投入猪场生物安全防控及数智化升级项目,总预算为34.31亿元,此外还计划投入募集资金11亿元用于偿还银行债务。

公告指出,本次股票发行的对象将不超过35名,且必须符合中国证监会的相关规定,同时排除了公司的控股股东、实际控制人及其关联方,从而确保了发行的独立性,避免了关联交易的发生。

新希望表示,此次募集资金将显著提升生猪养殖的标准化、智能化和信息化水平,有效降低动物疫病风险,提高养殖效率和整体运营质量,进而增强公司的核心市场竞争力。

公告显示,新希望已于2024年12月21日收到深圳证券交易所出具受理通知。

新希望表示,本次向特定对象发行股票事项尚需通过深交所审核,并经中国证券监督管理委员会同意注册后方可实施,最终能否通过深交所审核并获得中国证监会作出同意注册的决定及其时间尚存在不确定性。

此次定增计划新希望已经筹划了一年多,2023年11月30日,新希望发布公告称拟通过定增发行13.64亿股,募资不超过73.5亿元用于猪厂安防及数智化升级、收购控股子公司少数股权以及偿还银行贷款。

但几个月后,2024年8月2日,新希望再发公告,将此前2023年底公布的定增计划从不超过73.5亿元下调至38亿元,募资上限大幅下滑48.3%。

相比最初的定增计划,新希望删除了“收购控股子公司少数股权项目”,并将“猪场生物安全防控及数智化升级项目”拟使用的募资从36.46亿元下调至27亿元,将拟用于“偿还银行债务”的募资从22.04亿元减少至11亿元。

新希望还提到,调减为38亿后,增发募集资金规模不超过本次向特定对象发行前公司总股本的30%,对原有股东股权摊薄稀释比例较少,对每股收益的影响较小,且由于资本金增加,每股净资产将上升,资产负债率得到有效下降,有利于优化资本结构,提高公司的抗风险能力和持续发展能力。

在经历了漫长的亏损期后,新希望居高不下的债务水平和资金压力一直饱受投资者诟病,2023年以来,新希望也一直在为降低负债情况进行努力。

新希望自2022年起踏上资产变卖之路,当年11月,将北京新希望六和生物持有的川渝两地11个在建猪场项目公司股权出售给兴新鑫农牧。2023年4月,再次转让川渝地区7个猪场项目公司股权,兴新鑫农牧持股比例现为40%。去年12月,刘永好通过海南晟宸受让德阳新希望六和食品67%股权,交易对价15.01亿元;10天后,新希望向中国牧工商集团转让山东中新食品51%股权,作价约27亿元。

但由于生猪养殖业务一季度的亏损,新希望资产负债率仍进一步走高至74.02%。在2024年的投资者交流活动上,新希望称,到2024年底的目标是资产负债率降到70%以内。

好在生猪价格在2024年开始陆续走高,从4月起,新希望就实现了单月盈利,8月新希望又注册发行一年期定向债务融资工具,融资10亿元补充资金。

猪价走高和新希望的多方筹措下,2024年前三季度,公司实现了营业总收入772.09亿元,归母净利润1.53亿元。至三季度末,公司资产负债率进一步下降至70.85%,前三季度公司经营活动产生的现金流量净额为82.74亿元,同比增加24.14%。

而去年同期总负债逼近千亿规模,相比之下,新希望2024年的负债状况已有所好转,数据显示,截至2024年9月30日,总负债849.9亿元,较上年同期减少12.28%。其中,短期借款191.6亿元,一年内到期的非流动负债86.41亿元,流动负债473.6亿元,货币资金94.85亿元。

对于今年的偿债举措,新希望表示,公司努力做好养殖成本管控,提高生产效率。目前从各个环节的成本及主要生产指标来看公司都在持续改善。11月在运营场线的出栏成本已经下降至13.7元/公斤。此外,公司还在主动优化负债结构,降低融资成本;继续推进闲置资产的处置,以及定增等权益类融资,多重举措并行推动资产负债率下降。

临近年终,新希望再次开启了资产变卖计划,就在前不久,12月10日,新希望再次发布了多项资产转让公告。

新希望计划,向新希望投资集团转让青岛大牧人25.875%的股权,作价3.98亿元;向新陆实业转让民生保险3.392%的股权,作价4.17亿元;向海南锦麟转让海南新希望、南昌国雄、南宁国雄、重庆国雄、重庆希望、郴州希望六家控股子公司的100%股权,作价1.94亿元。

新希望表示,此次转让非主业投资项目与闲置资产,旨在全面改善资产结构,优化财务指标,提升上市公司资产质量与使用效率,为核心主业发展凝聚更多资金力量。

不过,此前新希望曾提出今年内将资产负债率降低至70%,明年将资产负债率降至65%以下的目标。目前看来,新希望完成目标的压力仍然不小。

公告指出,本次股票发行的对象将不超过35名,且必须符合中国证监会的相关规定,同时排除了公司的控股股东、实际控制人及其关联方,从而确保了发行的独立性,避免了关联交易的发生。

新希望表示,此次募集资金将显著提升生猪养殖的标准化、智能化和信息化水平,有效降低动物疫病风险,提高养殖效率和整体运营质量,进而增强公司的核心市场竞争力。

公告显示,新希望已于2024年12月21日收到深圳证券交易所出具受理通知。

新希望表示,本次向特定对象发行股票事项尚需通过深交所审核,并经中国证券监督管理委员会同意注册后方可实施,最终能否通过深交所审核并获得中国证监会作出同意注册的决定及其时间尚存在不确定性。

此次定增计划新希望已经筹划了一年多,2023年11月30日,新希望发布公告称拟通过定增发行13.64亿股,募资不超过73.5亿元用于猪厂安防及数智化升级、收购控股子公司少数股权以及偿还银行贷款。

但几个月后,2024年8月2日,新希望再发公告,将此前2023年底公布的定增计划从不超过73.5亿元下调至38亿元,募资上限大幅下滑48.3%。

相比最初的定增计划,新希望删除了“收购控股子公司少数股权项目”,并将“猪场生物安全防控及数智化升级项目”拟使用的募资从36.46亿元下调至27亿元,将拟用于“偿还银行债务”的募资从22.04亿元减少至11亿元。

新希望还提到,调减为38亿后,增发募集资金规模不超过本次向特定对象发行前公司总股本的30%,对原有股东股权摊薄稀释比例较少,对每股收益的影响较小,且由于资本金增加,每股净资产将上升,资产负债率得到有效下降,有利于优化资本结构,提高公司的抗风险能力和持续发展能力。

在经历了漫长的亏损期后,新希望居高不下的债务水平和资金压力一直饱受投资者诟病,2023年以来,新希望也一直在为降低负债情况进行努力。

新希望自2022年起踏上资产变卖之路,当年11月,将北京新希望六和生物持有的川渝两地11个在建猪场项目公司股权出售给兴新鑫农牧。2023年4月,再次转让川渝地区7个猪场项目公司股权,兴新鑫农牧持股比例现为40%。去年12月,刘永好通过海南晟宸受让德阳新希望六和食品67%股权,交易对价15.01亿元;10天后,新希望向中国牧工商集团转让山东中新食品51%股权,作价约27亿元。

但由于生猪养殖业务一季度的亏损,新希望资产负债率仍进一步走高至74.02%。在2024年的投资者交流活动上,新希望称,到2024年底的目标是资产负债率降到70%以内。

好在生猪价格在2024年开始陆续走高,从4月起,新希望就实现了单月盈利,8月新希望又注册发行一年期定向债务融资工具,融资10亿元补充资金。

猪价走高和新希望的多方筹措下,2024年前三季度,公司实现了营业总收入772.09亿元,归母净利润1.53亿元。至三季度末,公司资产负债率进一步下降至70.85%,前三季度公司经营活动产生的现金流量净额为82.74亿元,同比增加24.14%。

而去年同期总负债逼近千亿规模,相比之下,新希望2024年的负债状况已有所好转,数据显示,截至2024年9月30日,总负债849.9亿元,较上年同期减少12.28%。其中,短期借款191.6亿元,一年内到期的非流动负债86.41亿元,流动负债473.6亿元,货币资金94.85亿元。

对于今年的偿债举措,新希望表示,公司努力做好养殖成本管控,提高生产效率。目前从各个环节的成本及主要生产指标来看公司都在持续改善。11月在运营场线的出栏成本已经下降至13.7元/公斤。此外,公司还在主动优化负债结构,降低融资成本;继续推进闲置资产的处置,以及定增等权益类融资,多重举措并行推动资产负债率下降。

临近年终,新希望再次开启了资产变卖计划,就在前不久,12月10日,新希望再次发布了多项资产转让公告。

新希望计划,向新希望投资集团转让青岛大牧人25.875%的股权,作价3.98亿元;向新陆实业转让民生保险3.392%的股权,作价4.17亿元;向海南锦麟转让海南新希望、南昌国雄、南宁国雄、重庆国雄、重庆希望、郴州希望六家控股子公司的100%股权,作价1.94亿元。

新希望表示,此次转让非主业投资项目与闲置资产,旨在全面改善资产结构,优化财务指标,提升上市公司资产质量与使用效率,为核心主业发展凝聚更多资金力量。

不过,此前新希望曾提出今年内将资产负债率降低至70%,明年将资产负债率降至65%以下的目标。目前看来,新希望完成目标的压力仍然不小。