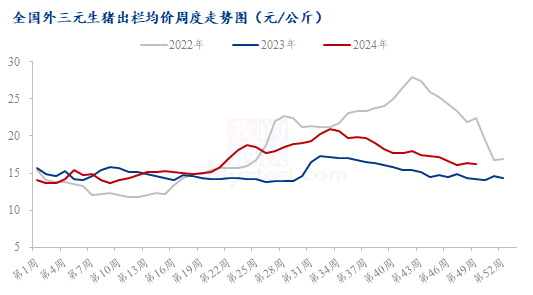

全国外三元生猪出栏均价为15.62元/公斤,较昨日微涨0.03元/公斤。今日南方市场跌速放缓,北方市场止跌反弹。随前期猪价连续下滑,养殖户低价出栏意愿降低,规模场亦有缩量抗价情绪,加之周末猪肉产品短时备货跟进,预计明日市场或仍偏强运行。短期市场变化持续关注养殖端出栏节奏和终端消费增量情况。

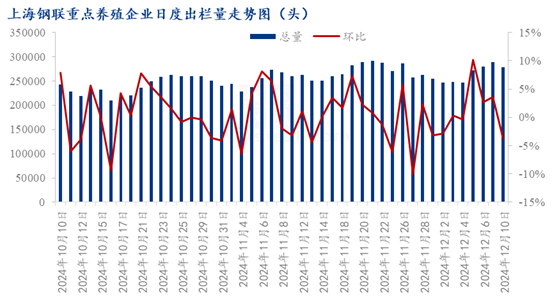

当前市场上对12月的生猪行情较大的分歧,多数认为12月的行情走势有“翘尾”的趋势。主要的原因来源于市场消费的好转,未来的腌腊及其春节备货的预期,上旬看来,养殖端出栏积极,具体表现为规模场的日度出栏环比增加,市场的猪源充足,屠企采购不积极。

生猪出栏量走势

猪价震荡下跌的趋势下,养殖端仍旧出栏积极,现阶段来看,市场的重心都在消费的提振幅度有多少。现阶段屠宰企业开工率为31.96%,基本在31.07%-32.08%区间波动,月初气温偏低,终端需求以及家庭灌肠行为增加,白条订单增多,多数企业开工率稳步提升,下半周毛猪价格转为下跌,伴随尾期下滑明显,下游环节购销力度减弱,部分企业缩量保价,开工意愿小幅降低。整体看周内企业开工率环比上涨,但由于南方气温下降有限,腌腊灌肠需求跟进力度略显不足,企业开工率提升不及预期;下周看,气温进一步下降利好市场消费,企业开工率仍有持续上涨的预期。

12月中旬的行情有望小幅反弹,反弹幅度为0.2-0.3元/公斤,首先在冬季来临,南方腌腊冬至前有消费小高峰,北方地区灌肠在冬至前也同样有肉类的需求,并且是鲜肉的需求较多。南北方消费齐涨,对市场有很大的提振作用。需要注意的是回顾2020年-2023年的行情,不难发现冬至之后有价格的惯性回落,猪价有下跌的风险。整体来看,供大于求的供需格局难以改变,结合市场对肥猪的市场需求量已有减弱的走势,12月中旬小幅上涨后,下旬价格有小跌的风险。