10月下旬以来,中储粮开库收购新豆,国标三等及以上大豆净粮收购价1.85元/斤,虽然低于市场预期,但收购不限蛋白,对东北产区大豆价格底部起到支撑作用。展望后市,预计短期国产大豆价格将低位窄幅运行,优质优价特征明显,中期价格可能会有一定上涨空间,高蛋白豆源上涨动力将相对偏强。

新季国产大豆价格重心下移

7月上旬湖北早熟豆开始零星上市。受陈豆价格疲弱及库存仍未消化完毕影响,湖北早熟大豆开秤价虽平稳衔接陈豆价格,但低于上年同期水平。上市初期,湖北天门早熟豆净粮装车价2.90~2.95元/斤,较上年同期下跌两成左右。随着后续湖北新豆收获上市量逐渐增多,湖北豆价格下行趋势明显。湖北作为国内新季大豆上市最早的产区,打响了新季大豆低开上市“第一枪”。

9月下旬,国产大豆重头戏登场,黑龙江绥化、齐齐哈尔等西部地区及内蒙古呼伦贝尔等地新季大豆零星上市,由于陈豆价格低迷、市场主体不看好后市,且上市新豆蛋白质含量偏低,市场接受度不高,东北产区新豆上市后价格低开低走,毛粮收购价主要运行区间由上市初的2.00~2.20元/斤(上年同期开秤价为2.50~2.60元/斤),下跌至9月底的1.90~2.10元/斤。

9月底至10月上旬,东北产区大豆上市量增加,各地中小型企业及贸易商开始收购,毛粮收购价格连续下调至1.70~1.90元/斤(具体视蛋白而定)。10月中旬,象屿及中粮陆续开收,开秤价普遍在2.00元/斤以下,且存在开秤便降价的情况。10月11日,黑龙江讷河象屿农产收购新季大豆,蛋白40%(含及以上)收购价1.95元/斤,蛋白低于40%、大于或等于39%收购价1.90元/斤,蛋白低于39%、大于或等于38%收购价1.85元/斤。

10月下旬,中储粮开库收购新豆,国标三等及以上大豆净粮收购价1.85元/斤,虽然低于市场预期,但收购不限蛋白,对东北产区大豆价格底部起到支撑作用,加之经过前期的下跌之后,新豆市场下方空间已有限,且部分贸易商有还粮国储的采购需求,同时农户对优质豆源有惜售情绪,象屿等企业调高大豆收购价格,提振东北产区大豆价格止跌企稳后小幅上涨。截至11月14日,黑龙江大豆毛粮收购价集中在1.75~2.00元/斤。

数据来源:中华粮网

国内非转大豆供需继续宽松

虽然今年黄淮海地区大豆种植面积预期减少,但东北产区大豆面积预期较去年增加,在东北产区面积增加的拉动下,今年国内大豆种植面积总体增加。

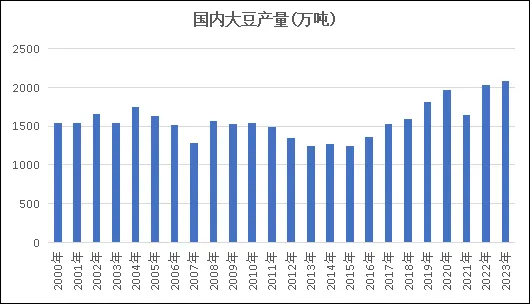

从产量来看,今年的情况较此前预期有一些反差。9月中旬,业内机构、种植户以及贸易商普遍预期受前期低温多雨、后期降雨过涝影响,黑龙江多地大豆长势弱于上年,预计单产较上年下降,但进入实际收获阶段后,单产并没有预期的那么差,不利天气对新季大豆蛋白含量影响相对更大,高蛋白豆源从去年的一半左右减少至今年的三成左右。

虽然黄淮海产区在播期推迟、生长期高温干旱、又遇旱涝急转的情况下,大豆单产水平下降,但从全国来看,2024年大豆产量仍较上年增加。

在新豆上市的同时,国产大豆单向销售及双向竞价交易、黑龙江省级储备大豆及地方调节储备大豆拍卖均在进行,补充市场供应。除了国内供应,我国每年还有100多万吨的非转基因大豆进口,去年我国进口非转基因大豆170万吨,今年1~8月份已进口非转基因大豆80万吨。

整体来看,国产大豆产量连续三年保持在2000万吨以上,加之拍卖及进口非转基因豆源补充,且社会性及各级储备豆源充足,国内非转基因大豆供应形势持续宽松。

数据来源:国家统计局

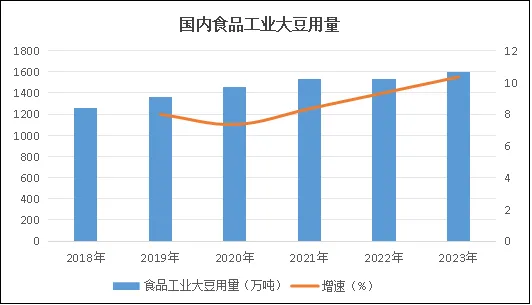

从消费端来看,我国非转基因大豆的消费途径及规模比较固定。由于蛋白质含量高,非转基因大豆主要用于直接食用、加工豆制品和大豆蛋白等,仅有极少一部分用于榨油。

相关数据显示,2023年国内用于食品领域的非转基因大豆约1600万吨,其中约1000万吨用于豆制品加工,按照最近10年的平均增长速度推算,2024年用于食品领域的非转基因大豆预计约为1656万吨。

此外,2023年国内有约150万吨非转大豆用于种子及芽豆,这部分数量变化幅度较小,同时还有150万吨左右的非转大豆用于压榨及其他。

由于新季国产非转基因大豆价格下跌后,与进口转基因大豆的价差大幅收窄,加之国家政策引导,预计后期国内非转基因大豆用于压榨的数量将增加。

但考虑到居民消费能力有限,国产大豆消费始终呈现旺季不旺、淡季更淡的状态,季节性备货更是难见需求明显放量,需求端整体增量有限,预计中短期国内非转基因大豆供需宽松格局难以转变。

数据来源:中国豆委会

中期国产大豆存在上行可能

展望后市,预计短期国产大豆价格将低位窄幅运行,优质优价特征明显,中期价格可能会有一定上涨空间,高蛋白豆源上涨动力将相对偏强。

一是国内非转基因大豆整体供需宽松,将持续对后期国产大豆价格走势形成顶部压制。

二是中储粮按照1.85元/斤的价格收购国标三等及以上净粮大豆(不限蛋白),可以看出国储收购政策稳价托底的调控方向,即使后期出台新的收购政策或者引导更多低蛋白大豆进入压榨领域,预期也将以稳市托底为主。

三是国产大豆下游需求处于旺季不旺、淡季更淡的局面,难以在需求端对国产大豆行情带来大幅提振。短期国产大豆下游消费或依然疲弱,难以对国产大豆行情带来提振。元旦前后,进入豆制品季节性消费高峰,国产大豆下游需求可能有所好转,但增加幅度也将有限,存在拉动豆价阶段性小幅反弹的可能,但难以对国产大豆行情带来大幅抬升。届时,高蛋白大豆经过前期的消耗,供应相对紧张,加之需求增加,优质豆源价格将相对偏强。

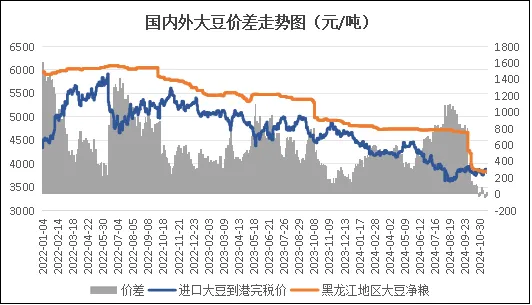

四是进口大豆供应形势对国产大豆市场的影响值得关注。只要后期中美大豆进口贸易不出现转折,春节前进口大豆供应依旧量多价低,不会对国产大豆行情造成大的影响;如果中美贸易关系紧张加剧,虽然春节前进口大豆供应仍将相对充足,但在未来供应紧张预期下,国内进口大豆价格将受到支持,或刺激国产大豆油用压榨利润空间进一步打开,进而对国产大豆整体行情带来利好。