据国家统计局数据,今年以来生猪(外三元)价格逐步向上攀升,从1月上旬的13.9元/kg上涨至年内高点8月中旬的20.9元/kg,随后价格逐渐回落至9月下旬的18元/kg。三季度以来,生猪(外三元)价格稳定在18元/kg以上。

上海钢联农产品事业部生猪分析师吴琳琳向《证券日报》记者介绍,猪价在今年8月份的时候达到价格的高点,9月份价格出现下跌是受多种因素的影响:“首先是供应端出栏量增加。多家养殖公司9月份出栏量环比8月份增加。其次,二次育肥户的入场减少。最后,9月份出栏增加,造成市场价格回调。”

不过,从后续的市场情况来看,生猪养殖企业的利润获取仍然比较乐观。

卓创资讯生猪分析师邵瞧瞧介绍,据卓创资讯数据监测,10月初多数地区猪价逐步跌至18元/公斤以下,出现二次育肥进行抄底行为,这也让一部分可出栏猪源被再次圈养在栏内,供应减少。此外,前期养殖端出栏节奏较快,导致部分市场大猪供应紧缺,综合因素影响之下,预计近期猪价仍有上升空间。

销售旺季到来,猪价能否持续向好?

接下来的四季度一贯是销售旺季,四季度猪价能否持续向好?今年整体生猪养殖行业能否扭转去年大面积亏损的局面?华安证券研报认为,2024年四季度猪价有望高点再现,产能缓增支撑2025年猪价。开源证券认为,生猪养殖板块估值处于2019年以来相对低位,市场估值修复背景下,当前估值水平较低的生猪养殖板块修复空间大,后续或将展现高弹性增长。

值得注意的是,自6月3日至10月11日,生猪期货价格累计跌幅达17.52%。对此,一德期货分析师侯晓瑞表示,生猪期货2501合约在6月初见到年内高点后,期货价出现连续下跌,核心原因还是生猪产能持续恢复及养殖端压栏导致市场对后市猪价缺乏信心。

“自6月初至10月11日,生猪期货价格的下跌主要受仔猪出生数量增加的影响下,进而对应年底生猪供给量大幅增加的预期,且饲料原料价格便宜,企业预产业套保力度强。此后,8月中旬现货市场崩盘后,近月合约下跌进一步打压远月估值。”创元期货研究员陈仁涛接受《华夏时报》记者采访时表示。

“随着7—8月份生猪供给最少的时期过去,进入9月生猪供给恢复,出栏量逐月递增,根据钢联数据统计,9月份生猪存栏3644.62万头,环比增0.77%。8月份以后补栏仔猪进入季节性淡季,一方面是春节前出栏概率降低,另一方面是盘面远月估值低,以及8月中旬以来猪价持续下跌,养殖户补栏积极性降低。”陈仁涛称。

另外,陈仁涛表示,从9月份的出栏情况来看,19家上市企业出栏量环比下滑,多数企业出栏计划未完成;而中小散户受猪价大幅下跌影响,9月份存在恐慌性出栏,钢联9月份中小散户出栏量环比增加17%也可以反应中小散户出栏速度快。进入10月份二育积极性提升,集团出栏速度有所提升。

9月生猪成品饲料销售增幅扩大

此外,据卓创资讯监测数据显示,9月份全国92家代表饲料企业猪料销量环比增加7.26%,增幅较8月扩大1.46个百分点,且达到年内最高水平。

9月份生猪成品饲料价格变动不大,截至9月第四周,全国代表市场中大猪料周均价为3073元/吨,较8月末基本持平。饲料价格基本稳定,对销量影响有限,因此除去国庆假期提前备货以外,9月份生猪饲料销量增加的主要原因来自于养殖端需求的提升。

大体重生猪存栏增加

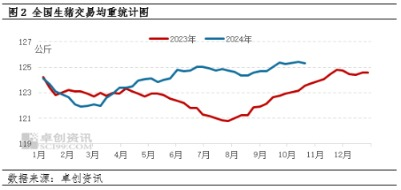

自5月份生猪养殖恢复盈利以来,生猪养殖盈利先增后减,于8月中旬达到盈利最高水平,8月下旬至9月生猪养殖盈利虽有下降,但整体盈利水平相较2023年仍较为可观。在养殖盈利的驱动下,养殖端压栏增重现象增多。据卓创资讯监测数据显示,9月份全国生猪交易均重呈上涨走势,最高点为9月26日的125.43公斤,达到2023年以来的最高水平。9月份全国生猪交易均重为125.36,环比涨幅0.08%,同比涨幅1.52%。

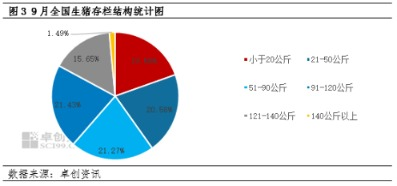

据卓创资讯监测数据显示,9月全国小于20公斤、21-50公斤体重段在市场中占比下降,51-90公斤、91-120公斤、121-140公斤以及140公斤以上体重段占比增加。4-6月养殖端对仔猪补栏积极性较高,到9月底,51-90公斤、91-120公斤在市场中占比增加。9月部分养殖企业有主动压栏增重动作,也有部分企业因为出栏速度不及预期有被动压栏,所以121-140公斤和140公斤以上体重段在市场中占比增加。

以120-150公斤生猪为例,日均饲料消耗量约为3.75千克,较65-90公斤生猪高1.25千克,由于大体重生猪饲料消耗量较中小体重生猪偏高,伴随大体重生猪存栏占比增加,饲料需求提升,从而导致9月份生猪饲料销量增幅明显。

生猪饲料销量或增加

5-8月份生猪价格涨幅明显,提振养殖端信心,二次育肥补栏积极性较高,从而支撑5-8月生猪饲料销量持续增加。前期二次育肥虽有陆续出栏,但9月份猪价下跌,延缓二次育肥出栏进度,同时随着9月份生猪价格下跌,在补栏成本下降的刺激下,二次育肥补栏积极性逐渐提升,导致部分标猪延后出栏,从而带动饲料需求提升。

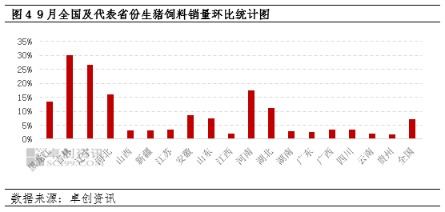

由于气温下降,北方地区冬季仔猪育肥风险较高,中小散户多专业二次育肥,因此冬季北方地区二次育肥需求高于南方地区,东北、山东、河南、河北地区作为二次育肥补栏较为集中的地区,大体重生猪存栏增加,对饲料需求提升较为显著,因此从9月份代表省份猪料销量环比变化情况来看,东北、山东、河南、河北为代表的北方地区的猪料销量环比增幅要高于生猪存栏集中的华南、西南地区。伴随着10月份北方地区新一轮二次育肥补栏的兴起,大体重生猪存栏继续增多,或继续提振饲料需求。