近日,新希望、通威、西南红、禾杰饲料等饲料企业表示,由于饲料原料价格下调,部分猪料、禽料、水产饲料降价50~300元/吨。值得注意的是,安佑、大北农则对部分饲料涨价100~200元/吨。

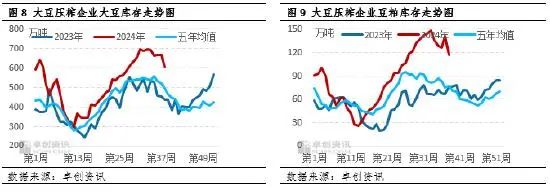

国内豆粕价格整体回落上游库存充足

10月7日国内贸易商部分恢复交易,以沿海地区43%蛋白豆粕市场主流价格为例,东北地区3210-3330元/吨,华北地区3150-3170元/吨,山东地区3095-3120元/吨,华东地区3100-3110元/吨,华南地区3120-3130元/吨。假期期间美豆期货价格的回落,是现货价格下行的主要情绪驱动。而需求端由于在节前下游提前备货,因此,供需两端均无法给予市场价格上行的动力。从上游企业的库存数据看,节前的需求提前导致库存水平出现回落,但绝对值的高位仍对价格形成基本面的偏利空影响。

综上,国庆期间,国际大豆价格下行,对于国内豆粕价格来说形成下行压力;而国内自身的基本面整体供应充足,卓创资讯预计豆粕价格在节后将以先跌后涨运行为主,风险因素主要在于外盘市场以及国内需求端不及预期。

多地玉米价格下降200元/吨

9月全国玉米价格维持弱势,港口以及华东地区跌幅约在100-200元/吨之间,跌幅最大为山东地区,下跌200元/吨,南方港口跌幅在120元/吨,下跌原因在于新粮逐步集中上市,在需求不佳背景下,市场情绪悲观。基差方面,由于期现货价格表现弱势而期货价格在月底反弹,导致基差先走强后快速走弱。未来,现货虽然集中上市令价格承压,但渠道商及中下游企业入市收购或一定程度商限制现货价格跌幅,未来期现基差仍有走强的可能。

受进口玉米拍卖、渠道商抛售、新玉米临近上市影响,市场预期玉米供需宽松,引导玉米期现货价格接连下跌。随着利空发酵,玉米期现货价格均降至阶段性低位。后续来看,一方面陈粮供应逐步出清,中下游渠道商库存偏低,未来存在补库需求,二是政策性开始收储带来的政策端指引,将一定程度上托底并提振市场价格,三是价格降至低位有利于吸引中下游渠道商进行补库,由此预计玉米期现货价格继续下行空间受限。但是,需要谨慎对待上方空间,一方面当下出现减产不及预期的可能性,另一方面10月份后产区玉米集中上市,而玉米质量或受到前期天气影响存在一定的差异,因此谨慎对待上方空间。预计玉米阶段性以低位震荡为主。

部分饲料企业宣布降价50~300元/吨

近日,新希望、通威、西南红、禾杰饲料等饲料企业表示由于饲料原料价格下调,部分猪料、禽料、水产饲料降价50~300元/吨。