漫长的猪周期终于要迎来“拐点”了?

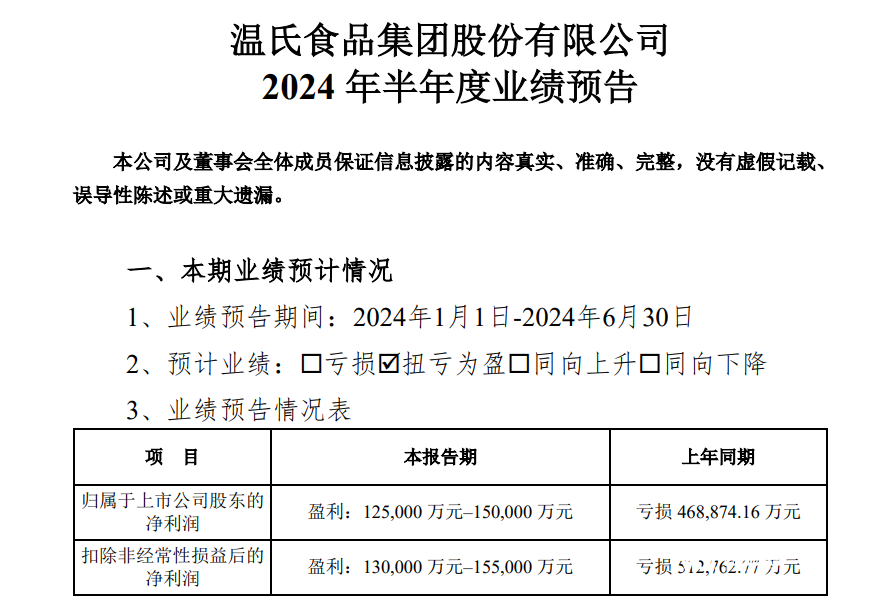

近日,温氏股份、牧原股份、大北农、唐人神等上市猪企接连披露2024年半年度业绩扭亏为盈预告,业绩纷纷“告捷”。以温氏股份为例,业绩预告显示,温氏股份预计上半年归属于上市公司股东的净利润12.5亿元至15亿元,上年同期亏损46.89亿元,同比扭亏为盈。

对于业绩增长,温氏股份表示主要系肉猪销售数量和生猪养殖业务利润大幅同比上升等原因,从而实现扭亏为盈。具体来看,温氏股份报告期内肉猪销售数量达1437.42万头,同比增长21.96%;毛猪销售均价15.32元/公斤,同比上升5.09%。

同时,从温氏股份2024年一季度的数据来看,其一季度净利润亏损约12.36亿元,再结合半年度业绩预告数据来看,也就说明温氏股份二季度盈利约24.86亿元至27.36亿元。

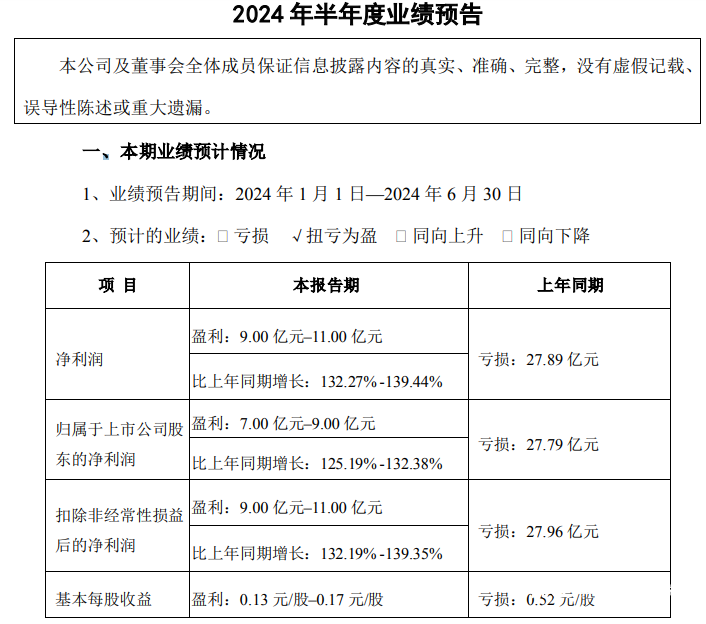

从牧原股份的年中业绩预告来看,其上半年的业绩表现也与温氏股份十分相似。公告显示,牧原股份预计2024年上半年盈利7亿元-9亿元,同比增长125.19%-132.38%,上年同期亏损27.79亿元,同比扭亏为盈。

同样的,牧原股份2024年一季度也同样处于亏损状态,其一季度亏损23.79亿元,因此结合半年业绩报告来看,牧原股份二季度也盈利30亿元以上。对于业绩增长的表现,牧原股份也表示主要原因为报告期内公司生猪出栏量、生猪销售均价较去年同期上升,且生猪养殖成本较去年同期下降。

与此同时,还有类似业绩表现的上市猪企还包括大北农、唐人神等。从多家上市猪企的业绩表现来看,进入今年第二季度,各大猪企的业绩都出现了显著的增长。

此外,南都·湾财社记者留意到,在一季报中,温氏股份的货币资金为58.76亿元,环比增加37.74%,同比增加68.88%;流动负债322.8亿元,环比增加3.66%,同比增长20.46%;非流动负债277.2亿元,环比增加6.98%,同比减少10.47%。

而牧原股份的货币资金为230.亿元,同比减少0.8%,环比增加18.47%;流动负债979.6亿元,环比增加3.48%,同比增长14.52%;非流动负债271亿元,环比增加1.46%,同比增加3.73%。

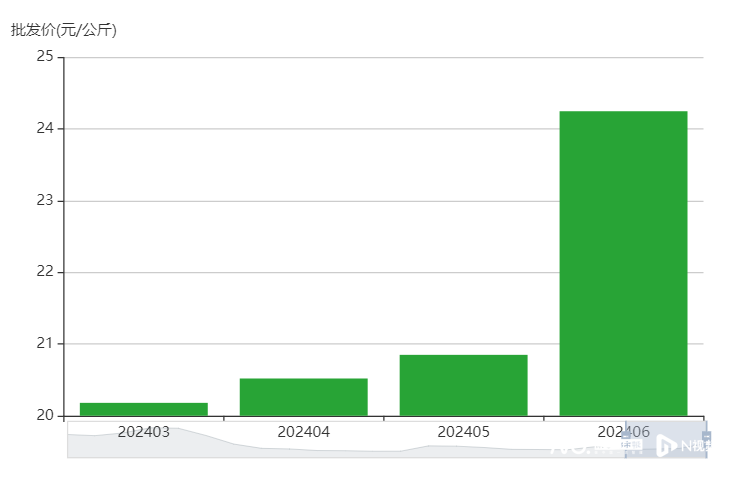

据南都湾财社记者了解,各大猪企第二季度“扭亏为盈”,与宏观面上猪价上涨有关。根据农业农村部数据,今年3月份后的猪肉批发价持续上涨,3月份至6月份的猪肉批发价分别为20.18元/公斤、20.52元/公斤、20.85元/公斤、24.25元/公斤。

从最新一期的数据来看,猪价仍然在持续上扬中,农业农村部7月12日发布的“全国农产品批发市场一周价格行情监测报告”中,猪肉的价格持续涨至24.44元/公斤,环比增长0.9%,同比增长28.9%。

事实上,猪肉价格的上涨早被“预判”,国新办就2023年农业农村经济运行情况举行的发布会上,农业农村部市场与信息化司司长雷刘功就曾表示,“预计春节后生猪养殖很可能延续亏损,二季度生猪市场行情有望好于去年同期”。

国金证券也表示,在生猪供给持续收缩的背景下,猪价在去库存的状态下持续上涨,目前行业整体压栏与二次育肥处于正常状态,随着供给端缺口的逐步体现,生猪价格有望中枢持续上行,看好生猪价格上涨的高度与持续性。

对于后续的生猪价格走势,牧原股份和温氏股份的态度却有略所不同。牧原股份在近期的投资者互动环节中表示,总体来看,公司对下半年生猪市场价格较为乐观。

而温氏股份则在业绩预告中则表示,虽然上半年肉猪和肉鸡市场行情有所回暖,但下半年市场行情存在一定的不确定性,公司上半年利润仍不足以弥补上一会计年度的经营亏损。

然而,对于后续各大上市猪企的业绩是否能稳住业绩势头,猪肉价格是否还会持续上涨,猪周期是否真的迎来了“拐点”,仍有待后续观察。

近日,温氏股份、牧原股份、大北农、唐人神等上市猪企接连披露2024年半年度业绩扭亏为盈预告,业绩纷纷“告捷”。以温氏股份为例,业绩预告显示,温氏股份预计上半年归属于上市公司股东的净利润12.5亿元至15亿元,上年同期亏损46.89亿元,同比扭亏为盈。

对于业绩增长,温氏股份表示主要系肉猪销售数量和生猪养殖业务利润大幅同比上升等原因,从而实现扭亏为盈。具体来看,温氏股份报告期内肉猪销售数量达1437.42万头,同比增长21.96%;毛猪销售均价15.32元/公斤,同比上升5.09%。

同时,从温氏股份2024年一季度的数据来看,其一季度净利润亏损约12.36亿元,再结合半年度业绩预告数据来看,也就说明温氏股份二季度盈利约24.86亿元至27.36亿元。

从牧原股份的年中业绩预告来看,其上半年的业绩表现也与温氏股份十分相似。公告显示,牧原股份预计2024年上半年盈利7亿元-9亿元,同比增长125.19%-132.38%,上年同期亏损27.79亿元,同比扭亏为盈。

同样的,牧原股份2024年一季度也同样处于亏损状态,其一季度亏损23.79亿元,因此结合半年业绩报告来看,牧原股份二季度也盈利30亿元以上。对于业绩增长的表现,牧原股份也表示主要原因为报告期内公司生猪出栏量、生猪销售均价较去年同期上升,且生猪养殖成本较去年同期下降。

与此同时,还有类似业绩表现的上市猪企还包括大北农、唐人神等。从多家上市猪企的业绩表现来看,进入今年第二季度,各大猪企的业绩都出现了显著的增长。

此外,南都·湾财社记者留意到,在一季报中,温氏股份的货币资金为58.76亿元,环比增加37.74%,同比增加68.88%;流动负债322.8亿元,环比增加3.66%,同比增长20.46%;非流动负债277.2亿元,环比增加6.98%,同比减少10.47%。

而牧原股份的货币资金为230.亿元,同比减少0.8%,环比增加18.47%;流动负债979.6亿元,环比增加3.48%,同比增长14.52%;非流动负债271亿元,环比增加1.46%,同比增加3.73%。

据南都湾财社记者了解,各大猪企第二季度“扭亏为盈”,与宏观面上猪价上涨有关。根据农业农村部数据,今年3月份后的猪肉批发价持续上涨,3月份至6月份的猪肉批发价分别为20.18元/公斤、20.52元/公斤、20.85元/公斤、24.25元/公斤。

从最新一期的数据来看,猪价仍然在持续上扬中,农业农村部7月12日发布的“全国农产品批发市场一周价格行情监测报告”中,猪肉的价格持续涨至24.44元/公斤,环比增长0.9%,同比增长28.9%。

事实上,猪肉价格的上涨早被“预判”,国新办就2023年农业农村经济运行情况举行的发布会上,农业农村部市场与信息化司司长雷刘功就曾表示,“预计春节后生猪养殖很可能延续亏损,二季度生猪市场行情有望好于去年同期”。

国金证券也表示,在生猪供给持续收缩的背景下,猪价在去库存的状态下持续上涨,目前行业整体压栏与二次育肥处于正常状态,随着供给端缺口的逐步体现,生猪价格有望中枢持续上行,看好生猪价格上涨的高度与持续性。

对于后续的生猪价格走势,牧原股份和温氏股份的态度却有略所不同。牧原股份在近期的投资者互动环节中表示,总体来看,公司对下半年生猪市场价格较为乐观。

而温氏股份则在业绩预告中则表示,虽然上半年肉猪和肉鸡市场行情有所回暖,但下半年市场行情存在一定的不确定性,公司上半年利润仍不足以弥补上一会计年度的经营亏损。

然而,对于后续各大上市猪企的业绩是否能稳住业绩势头,猪肉价格是否还会持续上涨,猪周期是否真的迎来了“拐点”,仍有待后续观察。