反倾销立案调查目前仍在进行中,受此消息影响,贸易公司惜售情绪渐起,下游拿货积极性提升,进口分割品价格出现走高。

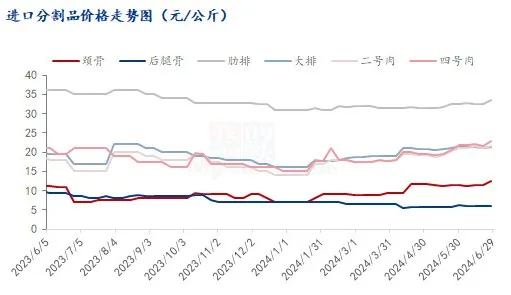

6月下旬进口冻品市场价格偏强运行,号肉、骨类类价格走高200-400元/吨,冻品受欧洲猪产品反领销事件影响,市场情绪趋于高涨,副产整柜大货惜售心态普遍增强,价格全线叫高,颈骨、肋排、手路等产品领涨。反倾销欧盟猪肉导致进口税提升,下游贸易商拿货量积极,市场成交略有好转,受此影响,短期进口猪肉分割品价格或继续走高。

回顾整个半年来,进口分割品价格多数出现涨价,幅度在4000-7000元/吨。但骨类价格出现下滑,主要是目前处于消费淡季,骨类成交欠佳,骨类多用于炖汤,冬季或需求强劲。其余产品受国内猪价影响,鲜冻品价差拉大,导致进口的分割品价格走高。

目前国内外冻品价差持续存在,主要是流通途径及分割有很大差异。国外猪肉分割油脂高,带肉率低,主要流向腌腊、酱制等调料性肉食品。国内冻品主要流向食品加工厂、熟食、水饺包子等。近期国内冻品库存消化仍显缓慢,主要是终端消费差,食品厂拿货积极性不高,暂时未受到国外冻品影响。

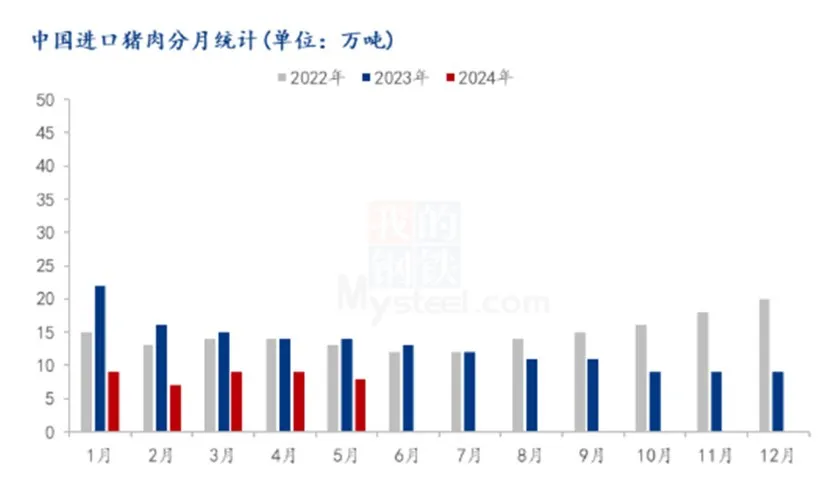

据海关总署公布月度数据显示,2024年5月国内猪肉进口量约为8.00万吨,较4月减少1.00万吨,环比降幅11.11%,同比下降41.10%。2024年1-5月国内累计猪肉进口量约为43万吨,同比去年减少47.10%。5月份进口量对应3-4月份订单情况,3-4月份猪价并未出现明显上涨,进口量偏弱。受市场价格及供应紧缺影响,预计6月份进口量或增加。近期反倾销猪肉事件,因并未有税收文件具体发布,因此国内进口企业正常采购国外货源,等待最新消息。

6月下旬进口冻品市场价格偏强运行,号肉、骨类类价格走高200-400元/吨,冻品受欧洲猪产品反领销事件影响,市场情绪趋于高涨,副产整柜大货惜售心态普遍增强,价格全线叫高,颈骨、肋排、手路等产品领涨。反倾销欧盟猪肉导致进口税提升,下游贸易商拿货量积极,市场成交略有好转,受此影响,短期进口猪肉分割品价格或继续走高。

回顾整个半年来,进口分割品价格多数出现涨价,幅度在4000-7000元/吨。但骨类价格出现下滑,主要是目前处于消费淡季,骨类成交欠佳,骨类多用于炖汤,冬季或需求强劲。其余产品受国内猪价影响,鲜冻品价差拉大,导致进口的分割品价格走高。

目前国内外冻品价差持续存在,主要是流通途径及分割有很大差异。国外猪肉分割油脂高,带肉率低,主要流向腌腊、酱制等调料性肉食品。国内冻品主要流向食品加工厂、熟食、水饺包子等。近期国内冻品库存消化仍显缓慢,主要是终端消费差,食品厂拿货积极性不高,暂时未受到国外冻品影响。

据海关总署公布月度数据显示,2024年5月国内猪肉进口量约为8.00万吨,较4月减少1.00万吨,环比降幅11.11%,同比下降41.10%。2024年1-5月国内累计猪肉进口量约为43万吨,同比去年减少47.10%。5月份进口量对应3-4月份订单情况,3-4月份猪价并未出现明显上涨,进口量偏弱。受市场价格及供应紧缺影响,预计6月份进口量或增加。近期反倾销猪肉事件,因并未有税收文件具体发布,因此国内进口企业正常采购国外货源,等待最新消息。