进入2月生猪养殖利润空间不断被压缩,生猪价格下滑与饲料原料价格上涨是共同因素。经卓创资讯测算,猪价下跌是养殖利润不断减少的核心原因,饲料成本影响有限。2025年饲料原料价格大概率并非持续上升,在利润驱动产能变化的核心逻辑角度,猪价仍为行业核心关注重点。

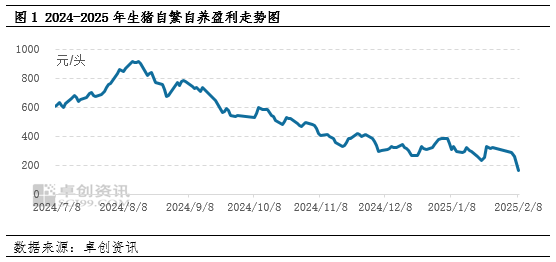

春节过后,生猪养殖利润不断减少

据卓创资讯监测,进入2月生猪养殖盈利持续减少,截止到2月8日均值为164.14元/头,较2月初减少123.19元/头,跌幅为42.87%。春节假期结束后,生猪养殖端利润空间不断被压缩,一方面是生猪价格持续下滑,收入端减少;另一方面饲料价格上涨,养殖端成本增加。

供大于求,猪价不断下滑

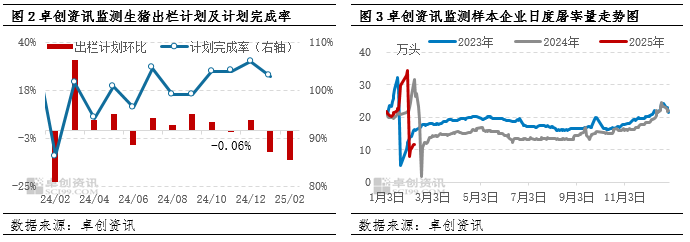

据卓创资讯统计,生猪养殖端1月出栏计划超额完成,2月计划出栏量环比减少13.27%,根据有效出栏天数计算,日均出栏量环比1月减少9.03%,生猪供应量下滑。但是春节假期过后,家庭多是消化库存,白条走货不快,生猪需求进入传统淡季,节后屠宰企业日均屠宰量较节前降幅高达53.76%,生猪需求端减少幅度更加明显。生猪市场处于供应大于需求的局面,使得猪价持续下滑。

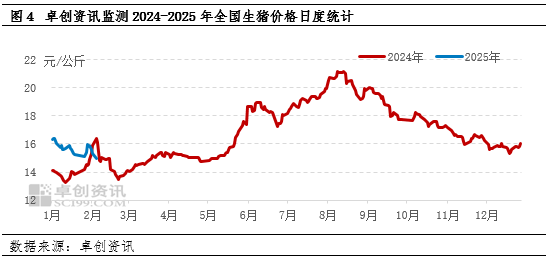

据卓创资讯统计,截止到2月8日全国生猪价格为14.54元/公斤,环比2月初下滑1.07元/公斤,跌幅为6.85%。猪价下滑,带动养殖盈利缩水。

原料涨价,推动生猪养殖成本抬升

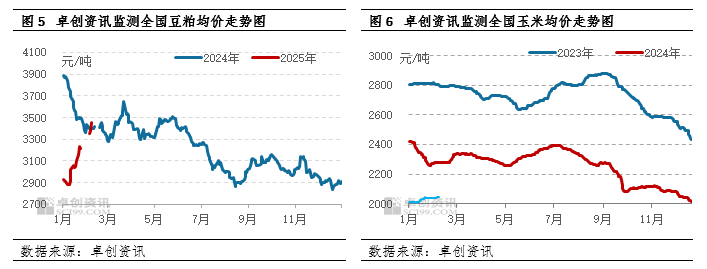

生猪饲料中主要的原料是玉米和豆粕,一个是重要的能量饲料,一个是重要的蛋白饲料。进入2月玉米和豆粕价格均呈现不同程度的上涨,使得生猪养殖成本有所抬升。

豆粕的原料是进口大豆,进口大豆到港量的多少直接影响到豆粕的供应。2月国内原料大豆到港处于季节性低点,预计到港在500万吨左右,导致压榨企业开工率难以恢复至节前水平。豆粕现货供应收紧,支撑豆粕价格持续上涨,截止到2月8日全国均价为3548.00元/吨,环比5日增加196.07元/吨,增幅为5.85%。

春节过后,基层购销未启动,产区下游深加工企业积极收购提价,对产区市场玉米价格有提涨,多数市场价格重心略提高。据卓创资讯数据统计,截止到2月8日,全国玉米日度均价是2053.45元/吨,环比5日上涨0.48%。

饲料主要原料玉米和豆粕价格的上涨,也是生猪养殖盈利缩水的另一原因。

综合测算,猪价下跌对养殖盈利缩水影响更大

按照卓创资讯统计的当前生猪交易体重为123.15公斤/头来测算,2月5日到8日,生猪均价下滑1.07元/公斤,收入端造成头均盈利缩水131.77元。成本端来看,2月5日到8日,豆粕均价下滑19.6.07元/吨,玉米均价下滑9.77元/公斤;并且饲料中豆粕占比为18%,玉米占比为71%,猪粮比为2.5左右,成本端造成头均盈利缩水13.00元。综上来说,当前生猪养殖端利润不断被压缩,原料虽然造成生猪养殖成本有所抬升,但更多的因素是来自于收入端的减少,也就是生猪价格的下行。

从原料端的角度来讲,涨价对于生猪养殖盈利的空间影响有限,而且随着4月份进口大豆到港量增加,豆粕现货紧张局面得到缓解,后期继续上涨的动力不足,甚至存下行预期,缓解生猪养殖成本压力;同时随着气温回升,贸易商售粮积极性增加,玉米价格亦存止涨下滑可能,所以后期成本端对生猪养殖利润带来的并非是持续利空。

基于猪周期的波动规律和核心驱动逻辑角度考虑,生猪养殖利润会影响养殖端的养殖积极性,当养殖利润持续恶化时,养殖端有减少能繁母猪存栏量的去产能动作。原料端并非持续带来盈利的利空影响,生猪价格波动成为生猪养殖利润的核心影响因素,也将直接驱动2025年生猪产能的调整节奏,是行业最需关注的重点指标。