(上)篇,先跟大家分享周健院长的精彩报告。

我国是全球最大的生猪生产国,但庞大的生猪产业体系中,“饲料生产—种猪繁育—仔猪繁育—生猪育肥—屠宰—品牌猪肉产品生产”没有形成一个有机的统一整体,亟待升级;而环境容纳力及合理的产业发展模式是影响我国生猪产业发展的影响因素。

以欧美以及日本的生猪产业发展模式做对比分析,就可找到目前中国养猪业的不足之处。

屠宰端驱动养殖端的整合。

美国生猪养殖龙头多由大型屠宰加工企业向上游收购而来。市场对屠宰企业要求高,屠宰端整合力度大;屠宰企业下游品牌和渠道壁垒一旦建立,开始向上整合,以订单合同、入股等方式开始介入生猪养殖端。 美国生猪养殖的规模程度较高,目前规模猪场在国内的占比达到 83%。 在仔猪育肥和商品猪育肥阶段,多数农户是与企业签订了合同饲养,即“公司+农户”养殖模式。

欧洲养猪协会将生猪产业各环节参与者紧密联系在一起,形成生猪产业经济一体化。

养猪协会在种猪育种、生猪饲养、屠宰、市场营销、检疫防疫、猪舍建设、动物福利等各环节进行协调和组织,从而使生猪饲料、养殖、加工、营销等各个环节主体,互相渗透,互为股东,形成真正的利益共同体。

同时,养猪协会代表养猪行业与相关政府部门对话,最大限度地保障养猪者、生猪屠宰加工者和猪肉消费者的利益。

在整个生猪产业中,日本农协扮演重要角色,不仅负责组织购买生产资料,出售农产品等经济活动,而且还负责将政府的各种补助金分发给养殖户或有关团体。

日本的生猪养殖模式一般分为 3 种:

一是专业育种场:种猪交配繁殖小猪,将饲养 3 个月左右的仔猪出售给育肥场和部分家畜市场。

二是专业育肥场:把购买回来的仔猪专业育肥,作为商品肉猪出售到市场。

三是一体化经营(为日本最为普遍的养殖模式):从繁殖育种到育肥出售,在一个场区进行。

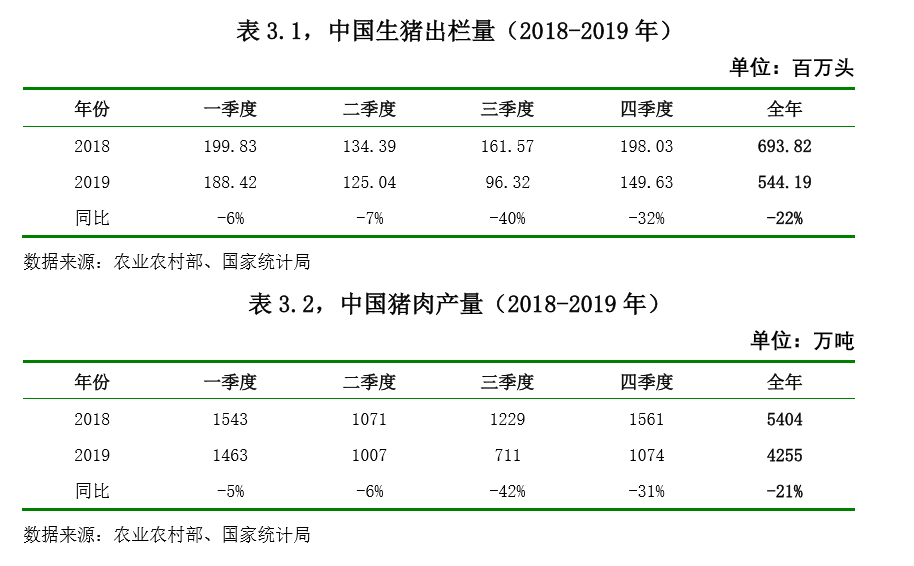

机遇1:我国生猪出栏量及猪肉产量减幅均超过 20%

自从 2018 年发生非洲猪瘟以来,我国生猪产能不断下降,2019 年生猪养殖量和猪肉产量大幅减少。其中生猪主产县和主产区的产能遭受疫情的冲击更明显,产能降幅更大。

受 2019 下半年北方疫情再次大复发影响,9-11 月母猪存栏量降至低谷,且配种率低,预计 2020 全年猪肉供给将出现先降后升的局面,猪肉供应最低点或出现在第二季度,下半年猪肉供给或将好转。

国家统计局数据显示:2019 年,我国生猪出栏量 5.44 亿头,同比减少 22%;猪肉产量 4255 万吨,同比减少 21%。

分季度来看:2019 年,第一季度和第二季度的生猪产量数据变化不是很大,生猪出栏量同比降幅分别为 6%和 7%,猪肉产量同比降幅分别为 5%和 6%;第三季度表现出明显的下降,生猪出栏量同比减少 40%,猪肉产量同比减少 42%;第四季度继续下降,生猪出栏量同比减少 32%,猪肉产量同比减少 31%。

机遇2:“非洲猪瘟”致使国内猪价大涨,养殖效益大增

(1 )生猪及猪肉价格创历史最高

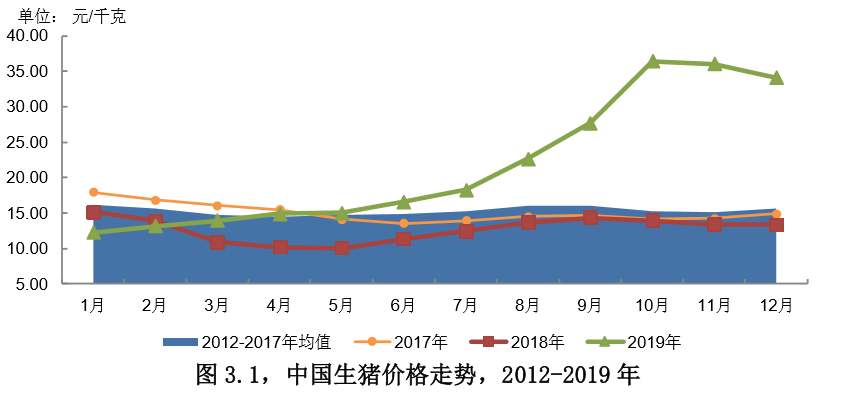

2018 年非洲猪瘟开始在国内肆虐,导致生猪存出栏量在 2019 年减少,生猪价格逐月攀升,2019 年 6 月超过近年国内同期最高水平。

2019 年 12 月全国生猪均价为 34.14 元/千克,同比上涨 155.79%;仔猪价格为 75.59 元/千克,同比增加 230.71%;批发市场猪肉价格为51.09 元/千克,同比上涨 166.21%。

2019年下半年收尾阶段,非洲猪瘟疫情得到了有效的控制,加上国家政策的支持,使生猪价格渐渐开始回落,到2020年5月份,生猪的价格回落到了26元/千克。

但5月份只是生猪肉价格的一个分水岭,从此生猪肉价格又开始飙升,时间截至到2020年7月10日,全国生猪肉均价又飙升到了37.73元/千克。

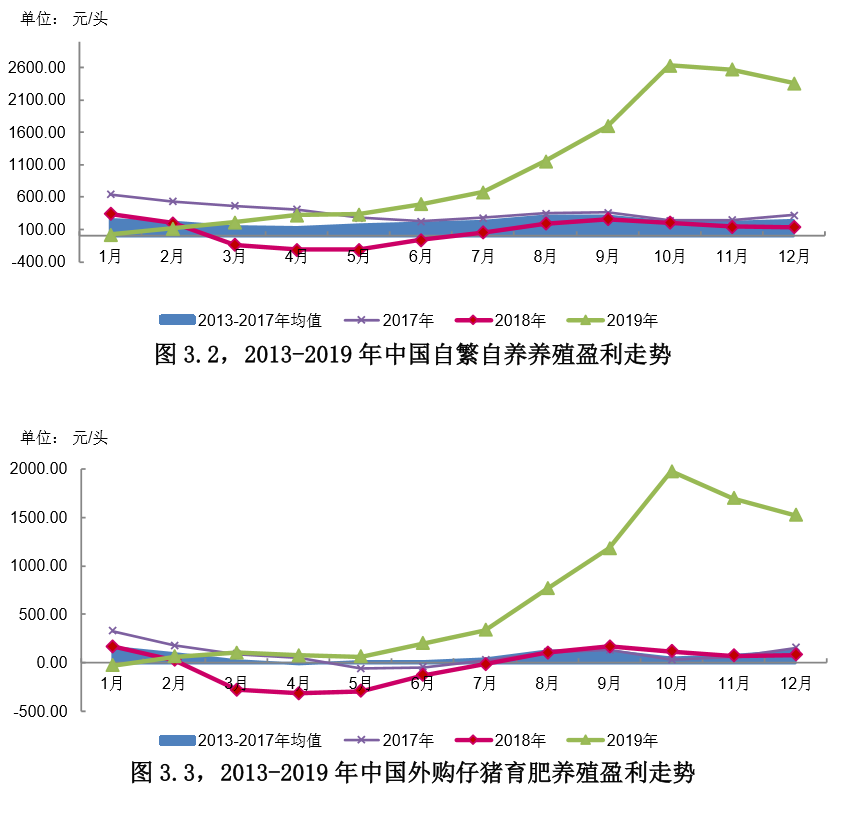

(2) 中国生猪产业链各环节盈利大增

其中,养殖环节:自繁自养猪场生猪养殖利润自 4 月份超过近年平均水平,并持续大增,11 月份达历史最高水平的 2500 多元/头,之后小幅下降,但 12 月份仍达 2362.52 元/头;外购仔猪的专业育肥户盈利 1524.26 元/头。

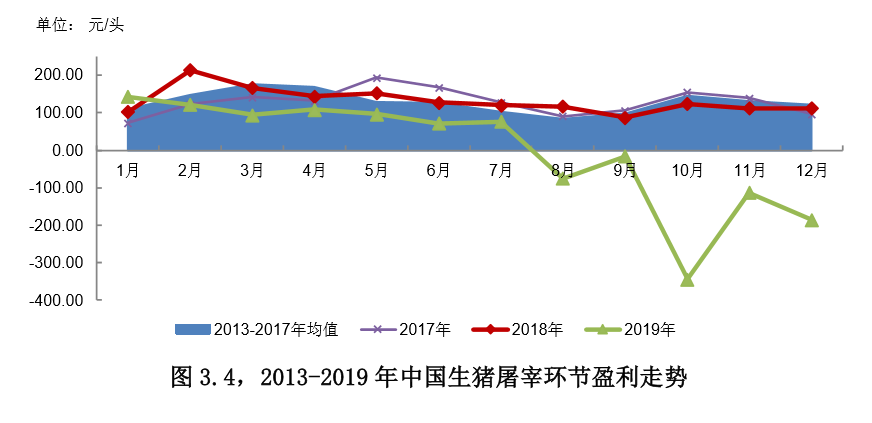

屠宰环节:由于生猪价格大幅上涨,消费者对猪肉消费下降,猪肉价格难以持续增加,自 8 月份开始生猪屠宰出现亏损,12 月份外购生猪进行屠宰(非代宰)的屠宰企业毛利润约为-184.84 元/头。

(3)未来产业集中度将会飙升

据统计,8 大上市企业的全年共出栏生猪 4244.1 万头,同比减少 5.4%;2019年全国出栏生猪5亿头左右,8大公司的合计出栏量约占全国的 8.5%,市场份额较 2018 年上升 2 个百分点。

未来生猪产业集聚度将会飙升。以16家A股上市企业为例:截至目前,共计投入了560多亿元布局养猪产业,新建产能也达到2800万头以上。

2015年,大约有500万散户退出了养殖业。2018年,养猪业TOP30占据市场份额约为15%,猪瘟疫情后,寡头市场快速形成,预计到2030年,TOP30的预计超过50%;目前,国内规模场养猪已占比52.3%,中小户饲养占比则为47.7%。

我国养猪业散养户逐渐退出历史舞台,规模向中小规模聚集,将更利于国家政策实施及监管。

(4)我国生猪产业体系亟待升级

由于小散屠宰企业较多,整体屠宰产能严重过剩,即使是大规模屠宰企业,屠宰开工率也较低,约在 30%-50%左右,TOP10 企业的实际屠宰量为 5700 万头左右,占中国生猪出栏量的比例仅为 8%。

我国庞大的生猪产业体系中,“饲料生产—种猪繁育—仔猪繁育—生猪育肥—屠宰—品牌猪肉产品生产”没有形成一个有机的统一整体,亟待升级。

中国生猪屠宰业正面临着由农户养猪向集约化和产业化转型的市场剧烈动荡期,专业化、规模化和工厂化养猪,表现出高效优质、综合效益好的特点,但也正面临着猪病极度困扰和食品安全问题。

引导养猪产业实行市场转型,实施猪病净化和多点式安全生产,实施绿色猪肉和品牌战略,实施养猪环保与农业互动可持续发展战略已成为重点。

1、中小型养殖企业的困境:

1)融资困难,资金获取能力差,缺乏抵押物;

2)环保压力加大;

3)疫病防控形式严峻;

4)生产成本上升;

5)生产设备与技术研发投入巨大;

6)规模经营上不去;

7)部分地方政策的打压。

利好:政策扶持;疫情后就业;乡村振兴,发展农业。

2、把握趋势

一般趋势:

1)养猪主体工厂化

2)养猪产业化

3)营养及饲料科学发展迅猛

4)养猪设备日益先进

5)仔猪早期断奶技术得以在生产中实际应用

6)肉食安全受到重视

7)养猪环保意识增强

8)疾病诊断、监测和新型安全疫苗的研究和应用

市场趋势:

猪周期还有2~3年,猪肉价格还会维持在一定高位,但2021年肯定会有所下降。

3、做好内部管控

对规模性企业而言,一定是不能在一个暂时的充满了不确定因素的市场内,让长期的战略决策和运营管控,沦丧为短期的战术投机、“欲望”放纵和无规则操盘。缺乏战略决策能力和运营管控能力,是企业的通病。“做自己能力范围内的事情”,是企业管理者都要学习的一门功课。

4、提升生物安全防控能力

“家财万贯带毛的不算”,养殖企业恒久不变的最大风险—“疫病风险”。

相对而言,大型企业有更多的资源,资金、技术是“生物安全管控能力”提升的关键。中小型养殖从业者,在大疫之下,能否迅速、准确地查漏补缺,提升生物安全管控能力,是能否存活下去的关键。

除生物安全压力外,日益趋严的“环保”监管压力,也是决定着从业者能否开张营业的关键。

再者,疫情造就的阶段性暴利期总有结束的一天,那么“成本控制”就是决定企业竞争力的关键。

“生物安全”、 “生产管理”、 “环保及食品安全合规” 以及“效率提高和成本管控”、 “盈利能力”是小型及中型从业者后续要着重、一直要考虑的问题。

【研讨会更多精彩集锦】

(参观扬翔养猪服务中心)

(研讨会现场)

更多大会精彩内容,

敬请期待(下)篇!