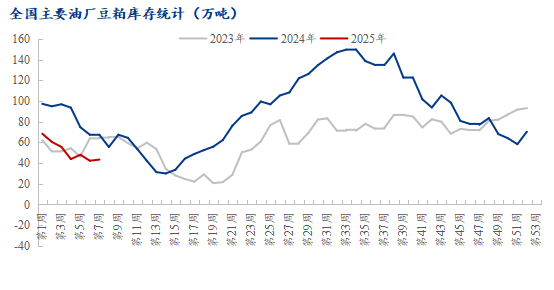

近期全国豆粕库存结束连续数周下降趋势,呈现小幅回升。据Mysteel对国内主要油厂调查数据显示:2025年第7周,豆粕库存为43.39万吨,较上周增加1.09万吨(增幅2.58%),但与去年同期相比仍处于低位,同比减少35.60%(23.99万吨)。结合大豆库存变化及市场背景,本文从短期驱动因素与长期结构性变化两方面展开分析。

一、大豆压榨量提升,豆粕供给阶段性放量

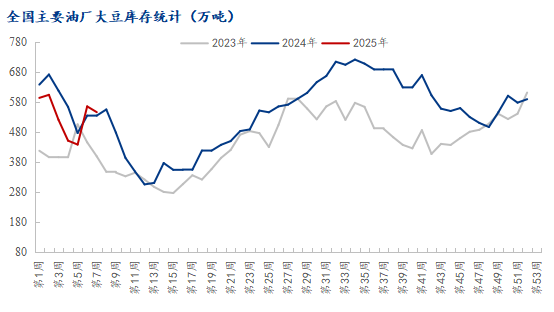

本周大豆库存546.85万吨,环比减少3.39%(19.18万吨),但同比仍增长2.14%(11.46万吨)。大豆库存下降表明压榨企业开工率提高,随着春节后油厂复工,第7周全国油厂大豆实际压榨量194.37万吨,开机率为54.64%,豆粕产量随之攀升。然而,供给端的放量未能被需求充分消化,主要原因包括:

节后需求跟进乏力:豆粕市场价格快速上涨后,下游企业补库趋于谨慎,观望情绪浓厚。

养殖业需求疲软:一季度正处于养殖需求淡季,受生猪价格波动及饲料企业采购节奏放缓影响,豆粕作为饲料原料的需求短期承压。

替代品挤压市场:菜粕、杂粕等替代品价格优势逐渐显现,部分饲料企业调整配方,降低豆粕使用比例。据中国工业饲料协会数据,2024年饲料企业豆粕用量同比减少206万吨,降幅4.7%,而玉米用量增长7.6%,替代效应显著。

二、国际大豆供需博弈影响国内策略

国际市场上,美国国内压榨需求较旺,阿根廷大豆生长优良率欠佳,巴西大豆收割进度加快,美豆仍有上行空间。国内压榨企业为规避成本风险,加速消化现有库存大豆,进一步推高豆粕产量。据Mysteel农产品团队调研数据:2月份国内全样本油厂大豆到港预估93.5船,共计约607.75万吨,供应相对宽松,然而3月到港量预计减少,叠加部分油厂计划停机检修,可能导致后续豆粕供需短期错配。

三、结构性调整重塑供需格局

尽管本周豆粕库存环比上升,但同比仍大幅减少35.60%,反映出长期趋势中豆粕供需格局的转变:

进口依存度降低:国内积极拓展大豆多元化供应渠道,减少对单一来源依赖,2024年非转基因大豆种植面积同比扩大12%。

饲料配方技术升级:低蛋白日粮技术推广及精准营养方案普及,显著降低单位饲料的豆粕用量。2024年饲料中豆粕占比已降至15.8%,较2020年下降3.5个百分点。

政策引导产能优化:环保政策及养殖利润低迷致使小型养殖企业退出,头部企业通过规模化生产提升效率,行业集中度进一步提高。

四、结论与展望

短期来看,豆粕库存小幅反弹是供给阶段性释放与需求疲软共同作用的结果。若3月养殖需求随季节性回暖,而大豆到港明显减少,豆粕库存或呈现明显去库趋势;反之,若压榨企业维持高产而消费持续疲软,库存可能进一步累积。未来需关注养殖业复苏进度、国际大豆价格走势及政策导向。