在刚刚过去的春节假期中,8天的超长假期让“出游”代替“返乡”成为春节假期的主流,出游人次和出游总花费等多项指标创历史新高。虽然文旅只是2024年消费市场提质扩容的一个缩影,但对于猪肉消费而言,旅游产业的进一步复苏,以及乡村地区的需求增长可能会成为2024年新的猪肉消费增长点。

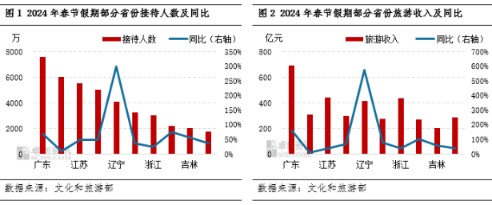

据文化和旅游部数据统计,春节假期全国国内旅游出游4.74亿人次,同比增长34.30%,按可比口径较2019年同期增长19.00%;国内游客出游总花费6326.87亿元,同比增长47.30%,按可比口径较2019年同期增长7.70%。在目前公布的数据中,广东、四川、江苏接待人数位列前三,但从增速来看,辽宁同比增幅高达299.60%;而从旅游收入来看,广东、江苏、浙江三省业绩最为傲人,但从增速来看,辽宁同比增幅高达572.70%。

虽然春节假期之后全国猪价处于持续阴跌状态,但就春节前夕的价格走势来看,受屠宰企业提前备货提振,猪价出现短暂拉升趋势。据卓创资讯数据统计,2月4-5日,北方市场率先拉涨,辽宁生猪交易均价最高涨至14.93元/公斤,较节后上涨6.49%,而南方市场随后跟涨,2月9日四川生猪交易均价追涨至14.93元/公斤,较节后上涨5.14%。

除此之外,与往年略显不同的是,今年春节假期旅游消费增长强劲,黑龙江、辽宁、广东、四川等地作为旅游热门地区,屠宰企业停宰放假的时长缩减,北方部分屠宰企业放假时间缩减至三天,而四川成都、广东广州、深圳、中山等地部分屠宰企业放假时间仅仅只有一天,虽然上述省份屠宰量并未出现并喷式增长,但可比口径较去年同期的增幅亦达到了5%左右。据卓创资讯数据统计,2024年2月1日全国重点屠宰企业开工率为52.08%,较2023年春节前夕开工率最高点的47.26%上涨了4.82个百分点。

展望后市,2024年消费市场预期向好,畜禽产品消费的增长趋势或是前低后高,那么对于猪肉消费而言,旅游产业的进一步回暖,旅游消费需求集中释放,尤其是随着乡村战略的推进,乡村地区的需求增长可能会成为2024年新的猪肉消费增长点。除此之外,重要节假日对猪肉消费的拉动或强于往年,尤其是五一以及国庆小长假。

但值得注意的是,2024年生猪整体供应量虽略低于去年,但二次育肥仍是影响短期行情的主要因素,尤其是春节之后猪价持续走低,并且部分育肥户处于空栏状态,若猪价跌至相对低位,二次育肥或随时抄底猪价,那么对短期的行情仍有较强的拉动作用。

综上所述,卓创资讯预计2024年猪肉消费虽对行情有一定支撑,但生猪供应量相对饱和,猪价虽略强于去年,但上涨空间较为有限。

据文化和旅游部数据统计,春节假期全国国内旅游出游4.74亿人次,同比增长34.30%,按可比口径较2019年同期增长19.00%;国内游客出游总花费6326.87亿元,同比增长47.30%,按可比口径较2019年同期增长7.70%。在目前公布的数据中,广东、四川、江苏接待人数位列前三,但从增速来看,辽宁同比增幅高达299.60%;而从旅游收入来看,广东、江苏、浙江三省业绩最为傲人,但从增速来看,辽宁同比增幅高达572.70%。

虽然春节假期之后全国猪价处于持续阴跌状态,但就春节前夕的价格走势来看,受屠宰企业提前备货提振,猪价出现短暂拉升趋势。据卓创资讯数据统计,2月4-5日,北方市场率先拉涨,辽宁生猪交易均价最高涨至14.93元/公斤,较节后上涨6.49%,而南方市场随后跟涨,2月9日四川生猪交易均价追涨至14.93元/公斤,较节后上涨5.14%。

除此之外,与往年略显不同的是,今年春节假期旅游消费增长强劲,黑龙江、辽宁、广东、四川等地作为旅游热门地区,屠宰企业停宰放假的时长缩减,北方部分屠宰企业放假时间缩减至三天,而四川成都、广东广州、深圳、中山等地部分屠宰企业放假时间仅仅只有一天,虽然上述省份屠宰量并未出现并喷式增长,但可比口径较去年同期的增幅亦达到了5%左右。据卓创资讯数据统计,2024年2月1日全国重点屠宰企业开工率为52.08%,较2023年春节前夕开工率最高点的47.26%上涨了4.82个百分点。

展望后市,2024年消费市场预期向好,畜禽产品消费的增长趋势或是前低后高,那么对于猪肉消费而言,旅游产业的进一步回暖,旅游消费需求集中释放,尤其是随着乡村战略的推进,乡村地区的需求增长可能会成为2024年新的猪肉消费增长点。除此之外,重要节假日对猪肉消费的拉动或强于往年,尤其是五一以及国庆小长假。

但值得注意的是,2024年生猪整体供应量虽略低于去年,但二次育肥仍是影响短期行情的主要因素,尤其是春节之后猪价持续走低,并且部分育肥户处于空栏状态,若猪价跌至相对低位,二次育肥或随时抄底猪价,那么对短期的行情仍有较强的拉动作用。

综上所述,卓创资讯预计2024年猪肉消费虽对行情有一定支撑,但生猪供应量相对饱和,猪价虽略强于去年,但上涨空间较为有限。