近日,傲农生物(8.290,-0.12,-1.43%)(603363.SH)发布公告,公司控股股东傲农投资和实际控制人、董事长、总经理吴有林计划自本公告披露之日起3个交易日后的3个月内通过协议转让方式合计转让不超过1.52亿股公司股份(不超过公司总股本的17.5%)。本次协议转让获得的资金主要用于偿还到期债务,剩余资金全部用于支持公司的经营发展。

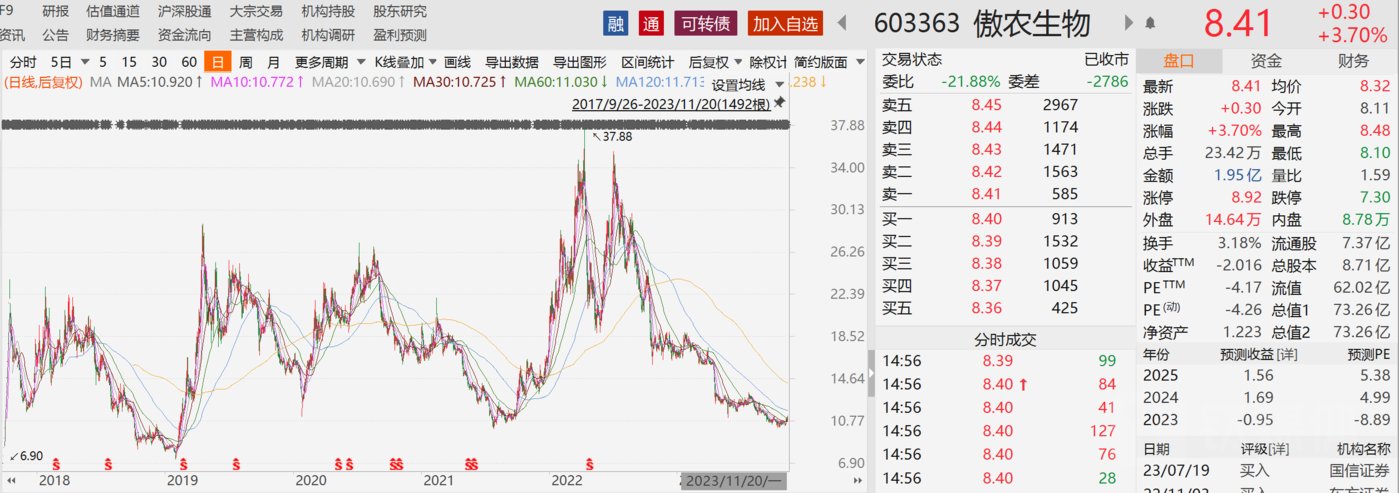

或受此消息影响,今日公司股票出现震荡反弹,截至11月20日收盘,公司股价收报8.41元,上涨3.7%,总市值73.26亿元。

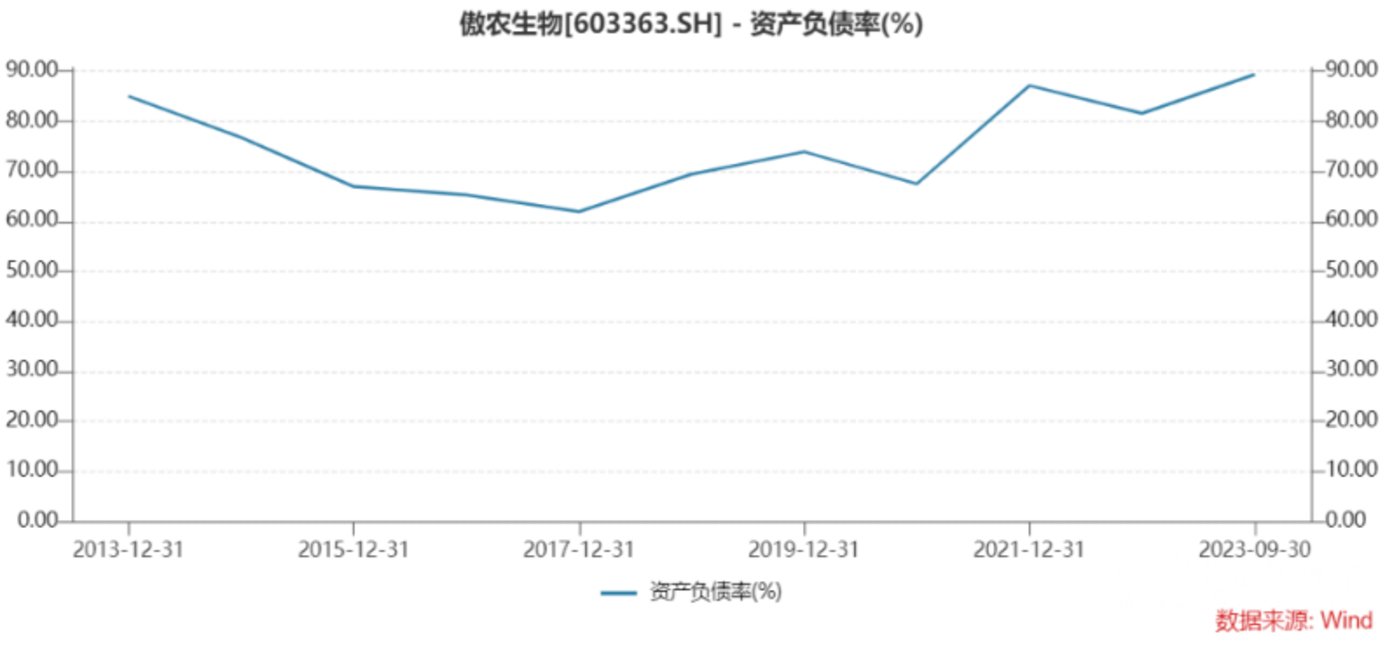

钛媒体APP注意到,本次股份转让背后或是公司当下偿债压力大。财务数据显示,截至今年三季度末,公司资产负债率高达89.41%,要高于行业平均水平。另外,公司之所以债台高筑是由于当初激进扩张所致,更为关键的是在行业下行周期依旧逆势扩张。卖股还债

截止公告披露日,公司控股股东傲农投资持有公司股份2.66亿股,占公司总股本的30.55%;公司实际控制人、董事长、总经理吴有林持有公司股份8972.31万股,占公司总股本的10.3%。傲农投资、吴有林及其一致行动人厦门裕泽投资合伙企业(有限合伙)、吴有材、傅心锋、张明浪、郭庆辉合计持有公司股份数量3.94亿股,占公司总股本的45.252%。本次协议转让股份不会导致公司控制权发生变更。

自公司2017年上市以来,大股东曾经两次进行增持,两次参与定增,共计投入本金约18.3亿元。值得注意的是,大股东历次增持或定增成本为11.51元,要高于当前8元左右的股价。

钛媒体APP发现,大股东之所以急于转让股份或是公司当下负债高企、资金面紧张。财务数据显示,截至今年三季度末,公司资产负债率高达89.41%,高于行业平均水平;短期借款40.51亿元、流动负债115.5亿元,账上资金仅2.99亿元。

如果按最高转让1.52亿股公司股份,及11月20日的收盘价估算,则此次股份转让,吴有林将获得超12亿资金。不过,这对于资金缺口巨大的公司而言或许只是“洒洒水”。

值得一提的是,根据前期相关公告,截至11月15日,吴有林和傲农投资分别质押公司股份为7708.03万股、1.96亿股,质押比例约为85.91%和73.89%。如此情况之下,本次股权转让会不会存在障碍?

激进扩张与“猪周期”

从2014年开始,公司以覆盖全国的饲料营销体系为依托,逐步把产业链延伸到生猪养殖行业,建立“以种猪繁育为主,带动商品猪养殖”的生猪养殖模式,养猪业务在公司营收中占比逐步提升。

由于养殖业属于资金密集型的重资产行业,全产业链发展资金要求高,自上市以来,公司充分利用财务杠杆进行银行借款融资,为其扩大生产规模提供资金支持。

财务杠杆之下,公司养殖业务快速扩张,但随之而来的风险也不断加剧。受益于“猪周期”上行,公司2020年实现净利润5.73亿元,创下历史最高,同比增长近19倍。然而,随着“猪周期”进入下行通道,近两年半,公司累计亏损33.68亿元。

前期的快速扩张,叠加养猪沉淀不足,在低迷猪价等影响下,公司在遭遇亏损的同时,资产负债率亦升至高位。

更为关键的是,养猪属于周期性投入项目,从项目建设到产能释放需要2年左右的时间,然而公司显然没踩好节奏,在猪肉价下行周期逆势扩张。对此,吴有林在去年业绩说明会上称,公司发展养猪是希望能够把猪养好的前提下做出预期的成本,跟住大部队,也希望利用“后发优势”,争取可以用更少的时间去做到行业前列,目前养殖产能还在增长阶段,与行业头部公司比绝对量还是偏少。

有行业人士表示,按照历史规律,猪周期一般是3—5年一个轮回。面对猪周期的变化,如果在行业下行时,逆市增加养猪数量的规模,猪企就有望在猪肉价格上升阶段,获得丰厚的利润。

或是本轮猪肉下行周期较长,叠加财务重压,公司不得不紧急刹车。2022年12月,公司对外还坚持原定的2023年800万头出栏目标,但到了2023年2月初,其2023年出栏量的对外口径突然调降至600万头。

此外,公司还在积极去产能。截至今年上半年末,公司生产性生物资产从上年底的11.9亿元降至7.85亿元,降幅36.6%,对应能繁母猪存栏从上年底的31.07万头降至23.48万头,下降24.4%,两者下降幅度均位于同类上市企业之首。

或受此消息影响,今日公司股票出现震荡反弹,截至11月20日收盘,公司股价收报8.41元,上涨3.7%,总市值73.26亿元。

钛媒体APP注意到,本次股份转让背后或是公司当下偿债压力大。财务数据显示,截至今年三季度末,公司资产负债率高达89.41%,要高于行业平均水平。另外,公司之所以债台高筑是由于当初激进扩张所致,更为关键的是在行业下行周期依旧逆势扩张。卖股还债

截止公告披露日,公司控股股东傲农投资持有公司股份2.66亿股,占公司总股本的30.55%;公司实际控制人、董事长、总经理吴有林持有公司股份8972.31万股,占公司总股本的10.3%。傲农投资、吴有林及其一致行动人厦门裕泽投资合伙企业(有限合伙)、吴有材、傅心锋、张明浪、郭庆辉合计持有公司股份数量3.94亿股,占公司总股本的45.252%。本次协议转让股份不会导致公司控制权发生变更。

自公司2017年上市以来,大股东曾经两次进行增持,两次参与定增,共计投入本金约18.3亿元。值得注意的是,大股东历次增持或定增成本为11.51元,要高于当前8元左右的股价。

钛媒体APP发现,大股东之所以急于转让股份或是公司当下负债高企、资金面紧张。财务数据显示,截至今年三季度末,公司资产负债率高达89.41%,高于行业平均水平;短期借款40.51亿元、流动负债115.5亿元,账上资金仅2.99亿元。

如果按最高转让1.52亿股公司股份,及11月20日的收盘价估算,则此次股份转让,吴有林将获得超12亿资金。不过,这对于资金缺口巨大的公司而言或许只是“洒洒水”。

值得一提的是,根据前期相关公告,截至11月15日,吴有林和傲农投资分别质押公司股份为7708.03万股、1.96亿股,质押比例约为85.91%和73.89%。如此情况之下,本次股权转让会不会存在障碍?

激进扩张与“猪周期”

从2014年开始,公司以覆盖全国的饲料营销体系为依托,逐步把产业链延伸到生猪养殖行业,建立“以种猪繁育为主,带动商品猪养殖”的生猪养殖模式,养猪业务在公司营收中占比逐步提升。

由于养殖业属于资金密集型的重资产行业,全产业链发展资金要求高,自上市以来,公司充分利用财务杠杆进行银行借款融资,为其扩大生产规模提供资金支持。

财务杠杆之下,公司养殖业务快速扩张,但随之而来的风险也不断加剧。受益于“猪周期”上行,公司2020年实现净利润5.73亿元,创下历史最高,同比增长近19倍。然而,随着“猪周期”进入下行通道,近两年半,公司累计亏损33.68亿元。

前期的快速扩张,叠加养猪沉淀不足,在低迷猪价等影响下,公司在遭遇亏损的同时,资产负债率亦升至高位。

更为关键的是,养猪属于周期性投入项目,从项目建设到产能释放需要2年左右的时间,然而公司显然没踩好节奏,在猪肉价下行周期逆势扩张。对此,吴有林在去年业绩说明会上称,公司发展养猪是希望能够把猪养好的前提下做出预期的成本,跟住大部队,也希望利用“后发优势”,争取可以用更少的时间去做到行业前列,目前养殖产能还在增长阶段,与行业头部公司比绝对量还是偏少。

有行业人士表示,按照历史规律,猪周期一般是3—5年一个轮回。面对猪周期的变化,如果在行业下行时,逆市增加养猪数量的规模,猪企就有望在猪肉价格上升阶段,获得丰厚的利润。

或是本轮猪肉下行周期较长,叠加财务重压,公司不得不紧急刹车。2022年12月,公司对外还坚持原定的2023年800万头出栏目标,但到了2023年2月初,其2023年出栏量的对外口径突然调降至600万头。

此外,公司还在积极去产能。截至今年上半年末,公司生产性生物资产从上年底的11.9亿元降至7.85亿元,降幅36.6%,对应能繁母猪存栏从上年底的31.07万头降至23.48万头,下降24.4%,两者下降幅度均位于同类上市企业之首。