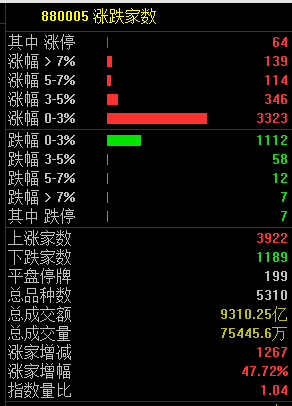

今天A股三大指数早盘翻绿,随后反攻拉升翻红,最牛的是北证50,大涨3%,今日成交9310亿元。截止收盘沪指涨0.46%,深成指涨0.43%,创业板指涨0.32%。

共3922只个股上涨,1189只个股下跌,北向资金净买入近14亿元。

机器人概念股集体大涨,

北交所个股大爆发,

猪肉概念股迎来反弹。据国家发展改革委价格监测中心消息,受强降温影响,西南部分地区腌腊活动陆续开启,产品走货速度较前期加快,同时肥猪价格持续走高带动标猪价格,并辐射至北方市场,带动市场惜售情绪,猪价小幅走高。

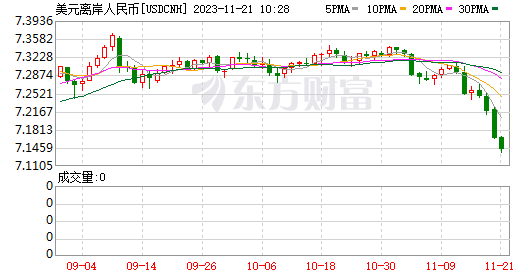

接下来分析一下今天大涨的原因,应该与人民币汇率逆转走强有关,为A股反弹提供了支撑,也是北向资金回流的重要因素。

20日,离岸人民币汇率最高去到了7.1692,盘中大涨了500多点,拉长时间看,从9月份到现在已经升值了近2000点!

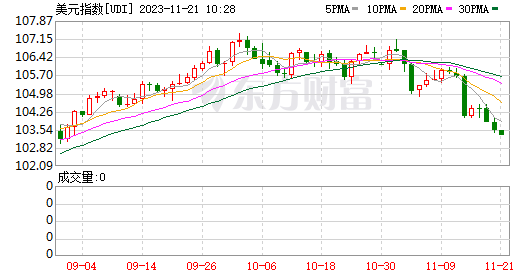

国金证券分析称,美元的快速走弱是人民币汇率升值的直接推手,而美债利率的快速回落则是美元走弱的主因。11月1日以来,在岸、离岸人民币分别升值1.4%、1.6%,而同期美元指数大幅走弱2.7%,是人民币汇率升值背后的重要推手。美债供给侧冲击边际缓和、经济数据走弱、投机扰动缓和三方面因素的共同作用下,美债利率快速下行、美元指数也随之走弱。

国金证券分析,远期汇率的走强、风险逆转因子的走低,均释放了人民币延续升值的信号。远期市场上,即远期动态相关性的大幅走低、往往意味着“变盘”的开始;9月以来,在人民币即期汇率仍在7.3关口波动时、远期汇率已提前“转向”。期权市场上,隐含波动率走低多指示汇率拐点临近;近期,隐含波动率于10月13日跌破5%,风险逆转因子也快速走低。

市场行为同样也在向对人民币有利的方向倾斜。经常项,贸易“漏出”在减少,10月出口收汇率由0.86提升至0.93、进口付汇率由1.06降至1.01;企业、居民结售汇意愿边际改善,银行代客结售汇逆差由194亿美元收窄至81亿美元。资本项,10月境外持债增加373亿元,11月北上资金流出规模也较前3个月的月均573亿放缓、仅外流52亿。

向后看,美国经济基本面或将继续走弱,而国内经济企稳向好的信号已愈发明确。10月美国制造业PMI由49.0回落至46.7;就业市场也现松动,新增非农仅15万人、失业率也走高至3.9%。而国内库存正处绝对低位,叠加实际利率下行,经济企稳向上信号愈加明确;10月以来万亿国债增发、广义财政支出加速,将为经济进一步注入上行“动能”。

人民币汇率走强,有利于国内市场资金风险偏好的提高。历史回溯来看,北上资金的流向往往会受到人民币汇率升贬值预期的影响。今年8月以来,贬值压力下,北上资金累计外流1820亿元,对A股市场造成了明显的拖累。随着汇率的转向,北上资金有望企稳回流;其中北上资金相对青睐、且8月以来减持幅度较大的行业值得关注。

平安证券分析,导致此前人民币汇率偏弱的基本面因素也在发生转变:

1)自6月下旬以来,政策当局针对人民币汇率不断发声稳定汇率预期,也相继采取了跨境融资宏观审慎调节参数上调、提高离岸人民币资金成本以及中间价与上一日收盘价大幅偏离,这有助于降低市场的顺周期性,稳定汇率预期。

2)从经济基本面来看,随着逆周期政策的出台,三季度以来无论是出口增速还是国内的消费投资都出现边际回升,我们构建的经济增长因子也连续三个月出现好转,特别国债的发行提升了市场对2024年中国政府扩张性财政政策的想象空间。目前让市场担忧的主要是私人部门融资增速仍在底部徘徊,没有明显的回升。

3)从金融风险来看,政策当局也在积极的采取政策化解,有助于缓解市场担忧。

展望后市,人民币汇率仍将受到内外部因素共同影响,其中外部因素主要是美元指数的变化,内部因素包括国内经济动能修复、国际收支以及稳增长政策预期。我们认为,人民币汇率贬值压力最大阶段已经过去,有利于人民币汇率的因素正在逐步积累,年内人民币汇率还有小幅升值空间,短期可能在7.15-7.35之间震荡。

共3922只个股上涨,1189只个股下跌,北向资金净买入近14亿元。

机器人概念股集体大涨,

北交所个股大爆发,

猪肉概念股迎来反弹。据国家发展改革委价格监测中心消息,受强降温影响,西南部分地区腌腊活动陆续开启,产品走货速度较前期加快,同时肥猪价格持续走高带动标猪价格,并辐射至北方市场,带动市场惜售情绪,猪价小幅走高。

接下来分析一下今天大涨的原因,应该与人民币汇率逆转走强有关,为A股反弹提供了支撑,也是北向资金回流的重要因素。

20日,离岸人民币汇率最高去到了7.1692,盘中大涨了500多点,拉长时间看,从9月份到现在已经升值了近2000点!

国金证券分析称,美元的快速走弱是人民币汇率升值的直接推手,而美债利率的快速回落则是美元走弱的主因。11月1日以来,在岸、离岸人民币分别升值1.4%、1.6%,而同期美元指数大幅走弱2.7%,是人民币汇率升值背后的重要推手。美债供给侧冲击边际缓和、经济数据走弱、投机扰动缓和三方面因素的共同作用下,美债利率快速下行、美元指数也随之走弱。

国金证券分析,远期汇率的走强、风险逆转因子的走低,均释放了人民币延续升值的信号。远期市场上,即远期动态相关性的大幅走低、往往意味着“变盘”的开始;9月以来,在人民币即期汇率仍在7.3关口波动时、远期汇率已提前“转向”。期权市场上,隐含波动率走低多指示汇率拐点临近;近期,隐含波动率于10月13日跌破5%,风险逆转因子也快速走低。

市场行为同样也在向对人民币有利的方向倾斜。经常项,贸易“漏出”在减少,10月出口收汇率由0.86提升至0.93、进口付汇率由1.06降至1.01;企业、居民结售汇意愿边际改善,银行代客结售汇逆差由194亿美元收窄至81亿美元。资本项,10月境外持债增加373亿元,11月北上资金流出规模也较前3个月的月均573亿放缓、仅外流52亿。

向后看,美国经济基本面或将继续走弱,而国内经济企稳向好的信号已愈发明确。10月美国制造业PMI由49.0回落至46.7;就业市场也现松动,新增非农仅15万人、失业率也走高至3.9%。而国内库存正处绝对低位,叠加实际利率下行,经济企稳向上信号愈加明确;10月以来万亿国债增发、广义财政支出加速,将为经济进一步注入上行“动能”。

人民币汇率走强,有利于国内市场资金风险偏好的提高。历史回溯来看,北上资金的流向往往会受到人民币汇率升贬值预期的影响。今年8月以来,贬值压力下,北上资金累计外流1820亿元,对A股市场造成了明显的拖累。随着汇率的转向,北上资金有望企稳回流;其中北上资金相对青睐、且8月以来减持幅度较大的行业值得关注。

平安证券分析,导致此前人民币汇率偏弱的基本面因素也在发生转变:

1)自6月下旬以来,政策当局针对人民币汇率不断发声稳定汇率预期,也相继采取了跨境融资宏观审慎调节参数上调、提高离岸人民币资金成本以及中间价与上一日收盘价大幅偏离,这有助于降低市场的顺周期性,稳定汇率预期。

2)从经济基本面来看,随着逆周期政策的出台,三季度以来无论是出口增速还是国内的消费投资都出现边际回升,我们构建的经济增长因子也连续三个月出现好转,特别国债的发行提升了市场对2024年中国政府扩张性财政政策的想象空间。目前让市场担忧的主要是私人部门融资增速仍在底部徘徊,没有明显的回升。

3)从金融风险来看,政策当局也在积极的采取政策化解,有助于缓解市场担忧。

展望后市,人民币汇率仍将受到内外部因素共同影响,其中外部因素主要是美元指数的变化,内部因素包括国内经济动能修复、国际收支以及稳增长政策预期。我们认为,人民币汇率贬值压力最大阶段已经过去,有利于人民币汇率的因素正在逐步积累,年内人民币汇率还有小幅升值空间,短期可能在7.15-7.35之间震荡。